BIPV行业深度分析报告:蓝海之战的决胜武器将会是什么?

2.2 光伏屋顶:BIPV主要增量空间

屋顶是封闭建筑的必要构成部分,且多年屋顶分布式的设计和应用经验也为BIPV在该场景的推广打下良好基础。

根据住建部《城乡建设统计年鉴》,2020年我国城镇(除农村外的地区)建筑用地约800亿平,建筑屋顶面积约300亿平,此外我国每年新增建筑面积20~30亿平,具备装配BIPV条件的屋顶占比15~20%,行业空间广阔。

装配比例较高的建筑类型主要是工商业和公共建筑屋顶。我国城镇居民建筑以高层为主,屋顶空间较小且形貌多样,BIPV应用空间有限,同时国内居民电价较低,项目收益率相对较低。

相对应的,我国工商业屋顶多以平房为主,屋顶面积较大,标准化程度较高,同时工商业电价相对较高,且白天用电高峰的特点更适合光伏发电性质。此外,国内主流的BIPV产品是采用彩钢瓦叠加光伏组件的装配式产品,住宅应用条件的适配性较低。工商业屋顶将成为我国BIPV市场发展的突破口。

2.3 光伏幕墙:薄膜电池的春天

薄膜电池主要包括铜铟镓硒(CIGS)、碲化镉(CdTe)、钙钛矿(PSC)等材料路线。薄膜电池在幕墙BIPV领域占据主流地位。

薄膜组件和晶硅组件相比,薄膜电池的弱光效应好,比晶硅发电时间长,对散射光的吸收好;薄膜电池的温度系数低,随着组件温度的升高导致效率的减少仅为晶硅的一半;但晶硅组件的价格更低。所以目前针对工商业厂房屋顶为主的BIPV系统,晶硅组件是更好的选择;而透明薄膜更适用于幕墙产品,或者在未来对追求美观的需求上升,薄膜组件或可分屋顶的一杯羹。

目前应用于幕墙的薄膜电池产品以CdTe为主。前几年薄膜电池市场份额不断下滑,主要原因在于薄膜电池成本降速低于晶硅电池,从2012年起,CdTe电池产量增长缓慢,但随着CdTe电池成本降低至具备竞争力水平,将开启新一轮产能扩张,未来几年有望触底反弹。

3

行业标准:万亿鸿图业绩兑现的基线

BIPV并不是一个新概念,自国内第一个BIPV项目落地至今已过去了15年,但在当下时点BIPV市场仍是一片蓝海。

早期进入行业的多是幕墙以及钢结构建材厂商,他们不仅在行业内积累了丰富经验和渠道,同时由于建材对防水防火等安全等级要求高,设计院资源和行业进入门槛较高,组件厂虽然掌握BIPV产品核心竞争力技术,但在渠道与经验方面仍需通过建材厂商来做建设引导。头部组件厂可以通过与建材厂商的深度合作,达到产业链向下延伸以完善行业布局的目的。

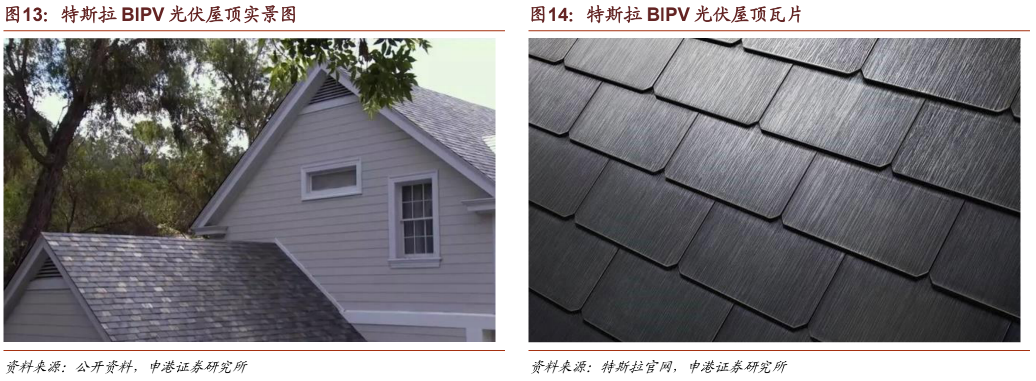

目前国内的BIPV系统严格来说仍然是分布式光伏电站的变形,并没有真正地做到光伏建筑一体化。成熟的BIPV产品需要光伏电池片与建材更加紧密的结合,形成完全一体化的建材产品,典型代表是特斯拉的光伏屋顶瓦片Solar Roof,直接将电池片作为瓦片安装在屋顶上。

但这样会牺牲必要的组件表面积,失去了钢结构的辅助,对组件本身的耐候性、安全性、防水性、防火性等要求也会更高,同时由于需要完美匹配建筑结构,组件产品的定制化程度很高,难以形成规模化标准生产,且成本偏高。在我国当前电价水平下,短期内不具备盈利能力。在很长一段时间内仍需要组件厂与建材厂进行合作,来覆盖这片蓝海市场。

国内主流BIPV产品是将组件进行组件化改造,做成标准化产品,最高程度地保持组件发电效率、最大化电池有效发电面积在屋顶面积中占比,以达到最大化光伏发电屋顶性价比,但同时也限制了应用场景,目前主要应用于工商业厂房屋顶、防雨车棚等形状规律、坡度较小、表面平整的大面积屋顶。

在光伏行业,我国无论是技术水平还是产能储备都走在全球前列;在建材行业,幕墙和钢结构企业的技术经验、产能建设、市场渠道方面也早已做好了充分准备。供给端不对行业发展造成限制影响,可以催化BIPV这个新兴行业快速打开的因素主要有两点:一是国家政策引导;二是行业标准完善。

3.1 标准制定现状:还差临门一脚

我国限制BIPV推广的标准化问题主要体现在两方面:一是BIPV自身产品性质、产权划分、技术标准;二是装配式建筑相关构件、设计标准。

3.1.1 BIPV行业规范正在完善

BIPV从生产、建设、运行再到拆除,是一个设计多方主体的过程,产权划分模糊延后了商业模式的建立。生产阶段主要涉及光伏组件厂和建材厂;建设阶段涉及到投资方、施工方以及建筑业主,运行阶段也存在建筑所有者和使用者分离的状况。因此在多方之间明确收益主体和产权责任是一个消耗较高交涉成本的过程。由于牵涉主体过于复杂,目前行业尚未出台明确的划分标准,但在行业热度不断升高,国家政策支持倾向逐渐明朗背景下,划分标准落地指日可待。

BIPV本质上是建材,但又与建材有区别,因此需要一整套全新的行业标准来对产品技术做出相关规定。BIPV以建材属性为主,发电属性为辅,性能指标往往高于普通光伏系统,BIPV产品供应链配套往往先需获得中国建材检验认证集团等相关认证。

标准化工作在多年以前行业诞生之初就以启动,从对产品各种原材料的性能要求,到项目施工要求,到安全性要求,到逆变器等系统设备标准要求,再到BIPV产品本身性能要求,正在陆续出台填补行业空白,但目前仍不完善,以及部分标准涉及到发布日期和实施日期的滞后性,导致行业发展速度延缓

3.1.2 装配式建筑正处在快速发展通道

装配式建筑直接在工厂进行现场作业,将加工制作好建筑用构件和配件运输到建筑施工现场,通过可靠的连接方式在现场装配安装而成,具有缩短工期、减少能耗、降低成本等优点,主要包括混凝土结构、钢结构、现代木结构建筑等。钢结构装配式建筑的结构特点,可以在设计阶段较为方便的与BIPV产品结合。

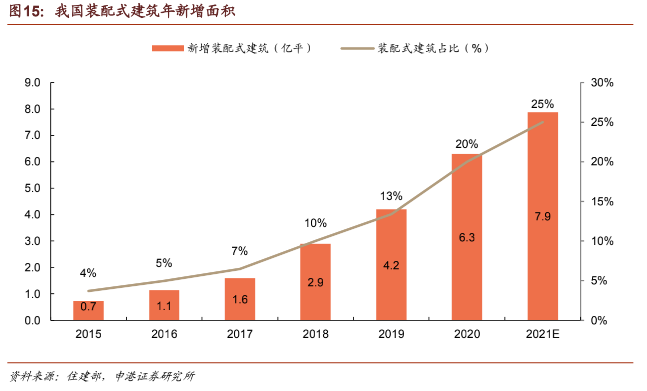

2016年9月,国务院发布《关于大力发展装配式建筑的指导意见》,提到争取用10年时间使装配式建筑占新增建筑面积比例达到30%,自此开启装配式建筑快速发展通道。

2020年,京津冀、长三角、珠三角等重点推进地区新开工装配式建筑占全国的比例为54.6%,其中,上海市新开工装配式建筑占新建建筑的比例为91.7%,北京市40.2%,天津市、江苏省、浙江省、湖南省和海南省均超过30%。

2020年我国新增装配式建筑6.3亿平,占全年新增建筑比例20%,相对2016年的4.97%提升15.03 pct,成果显著,我们预计2021年装配式建筑占比可提升至25%,对应面积7.9亿平。

装配式建筑以混凝土和钢结构为主,2020年混凝土结构新增建筑4.3亿平,在装配式建筑中占比68.3%,钢结构新增建筑1.9亿平,占比30.2%,占据装配式市场绝大部分的份额。

考虑到钢结构装配式建筑与BIPV产品的天生适配性,市场成熟后BIPV在该领域渗透率可达50%以上。按照年均新增建筑面积20~30亿平、装配式建筑30%渗透率目标、钢结构30%市占率进行计算,对应装机规模3~4.5GW。

标准化程度不高在一定程度上制约了装配式建筑发展,目前住建部正在积极牵头进行相关标准的制定,预计2021年底前将看到显著成效。

2020年8月,住建部发布《钢结构住宅主要构件尺寸指南》,引导生产企业与设计单位、施工单位就构件和部品部件的常用尺寸进行协调统一。

2021年4月,《装配式住宅设计选型标准(征求意见稿)》发布,是住建部组织中国建筑标准设计研究院等单位共同起草的行业标准,对结构系统、外围护系统、设备与管线系统、内装修系统做出标准性规定。

另外《装配式混凝土结构住宅主要构件尺寸指南》、《住宅装配化装修主要部品部件尺寸指南》正在编制中。

3.2 行业空间取之不尽用之不竭

尽管行业标准存在滞后,但是需求市场已做好准备随时为行业打开庞大空间。经测算,我们认为BIPV在项目收益上已具备大规模建设的可行性,在行业空间方面的潜力同样十分庞大。

我国存量建筑可进行屋顶改造的BIPV总装机空间达662~745GW,预计2021年BIPV装机0.9~1.2GW,2025年26.4~41.3GW,2030年54.6~75.4GW,一般情境下复合增长率2021~25年130%,2021~30年56.8%。

3.2.1 屋顶BIPV面积渗透率预测

由于BIPV幕墙产品的使用领域较为灵活,难以进行较为准确的定量测算,且屋顶是主要的应用场景,因此接下来的测算主要针对BIPV屋顶。

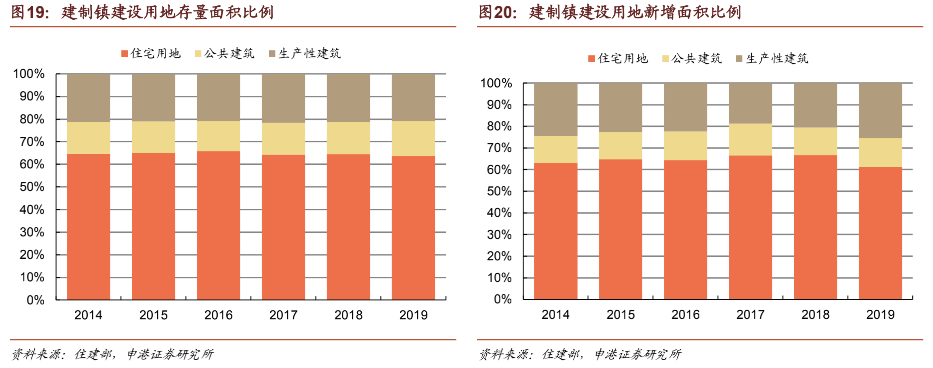

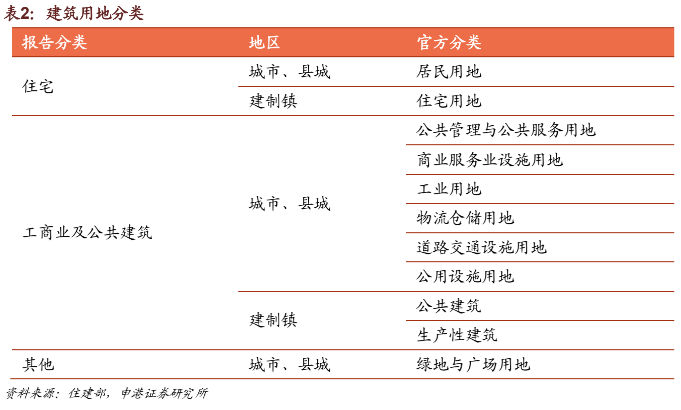

住建部每年发布的《城乡建设统计年鉴》将城市、县城的建筑用地分为八种类型,分别为居住用地、公共管理与公共服务用地、商业服务业设施用地、工业用地、物流仓储用地、道路交通设施用地、公用设施用地、绿地与广场用地,且这八种类型用地面积的比例基本稳定。

建制镇用地类型划分为三种,分别为住宅用地、公共建筑、生产性建筑,其中住宅用地占比最大,约为65%。三种用地类型的比例同样维持基本稳定。这方便了我们针对BIPV的应用场景,将上述建筑用地进行进一步的分类。

不同应用场景对BIPV项目盈利的影响,主要在于电价差异,因此我们将上述不同地区间略显复杂的建筑用地分类方式简化为三类:住宅、工商业及公共建筑、其他,其中工商业及公共建筑包括城镇的公共管理与公共服务用地、商业服务业设施用地、工业用地、物流仓储用地、道路交通设施用地、公用设施用地,以及建制镇的公共建筑、生产性建筑。

对存量建筑进行BIPV屋顶改造以及对新建建筑配置BIPV屋顶,在项目成本和市场接受度上存在差异,因此我们在计算市场空间时,将存量建筑和新增建筑分开独立分析。

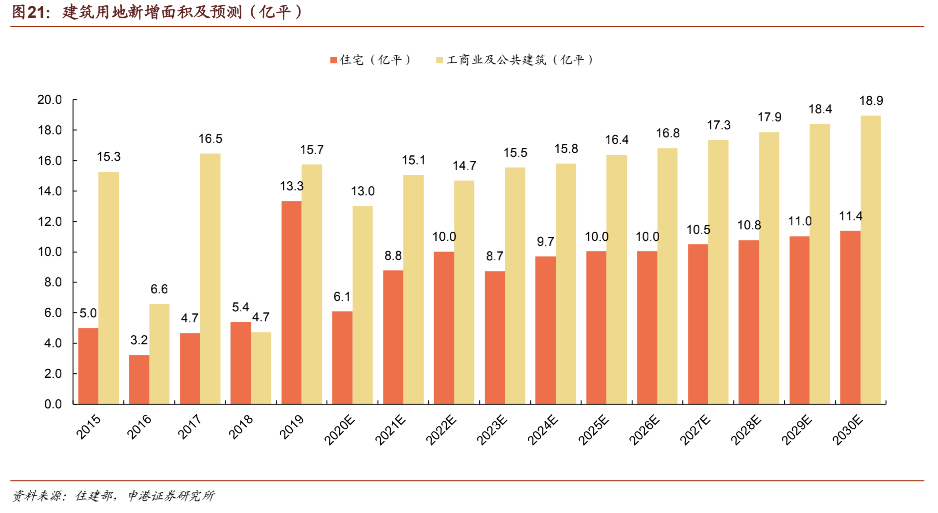

过去五年住宅和工商业及公共建筑用地每年平均新增20亿平,且有缓慢增长的趋势,其中住宅占比约40%。

由于我国存量建筑数量庞大,尽管存量改造BIPV成本相对新建略高,但依然是我国未来中短期内BIPV的主要增量市场。2019年我国城镇住宅面积305亿平,工商业及公共建筑用地469亿平。过去五年工商业及公共建筑用地增速相对稳定,平均增速约3%。

分享

分享

图片新闻

最新活动更多

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

8月27-29日参会登记>> 全数会-2024智慧光伏与储能展

-

精彩回顾立即查看>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

精彩回顾立即查看>> 2024激光行业应用创新发展蓝皮书火热招编中

-

精彩回顾立即查看>> OFweek 2024(第四届)储能技术与应用高峰论坛

-

精彩回顾立即查看>> OFweek 2024新能源产业协同发展大会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论