BIPV行业深度分析报告:蓝海之战的决胜武器将会是什么?

我国建设用地建筑密度大部分在30~50%区间范围内,其中住宅用地密度偏小,工商业及公共建筑密度偏大。我们把建筑密度分为30%、35%、40%、45%、50%,对屋顶建筑面积进行估算(下表中橙色区域表示实现可能性较大的区间范围):

考虑到住宅建筑密度实际偏小,我们仅采用30~40%区间对住宅屋顶建筑面积进行估算,预计住宅2021年新增屋顶建筑面积2.6~3.5亿平,2025年3~4亿平,2030年3.4~4.6亿平,存量屋顶建筑面积2021年96~128亿平,2025年108~143亿平,2030年124~165亿平;

工商业及公共建筑建筑用地密度偏大,选取40~45%区间对其屋顶建筑面积进行估算,预计新增屋顶建筑面积2021年6~6.8亿平,2025年6.6~7.4亿平,2030年7.6~8.5亿平;存量屋顶建筑面积2021年199~224亿平,2025年224~252亿平,2030年260~292亿平。

3.2.2 屋顶BIPV装机规模预测

当前头部组件厂的屋顶BIPV组件产品单位面积STC功率(即在光照强度1000W/M、电池温度25℃、大气质量1.5的标准环境下的峰值发电功率)200W左右,NOCT功率(即在光照强度800W/M、电池温度20℃、大气质量1.5、风速1m/s的标准环境下测算得到的发电功率)150W左右。

在我国电价水平下,在采用工商业电价的建筑上实施BIPV项目的收益率较高,住宅由于电价较低、分布式电站规模较小,盈利能力偏弱,且平房屋顶大多位于农村地区,未来短期内对于BIPV的主观接受度较低,我们在下面的BIPV装机空间测算中暂时将住宅摘除,只考虑工商业及公共建筑。

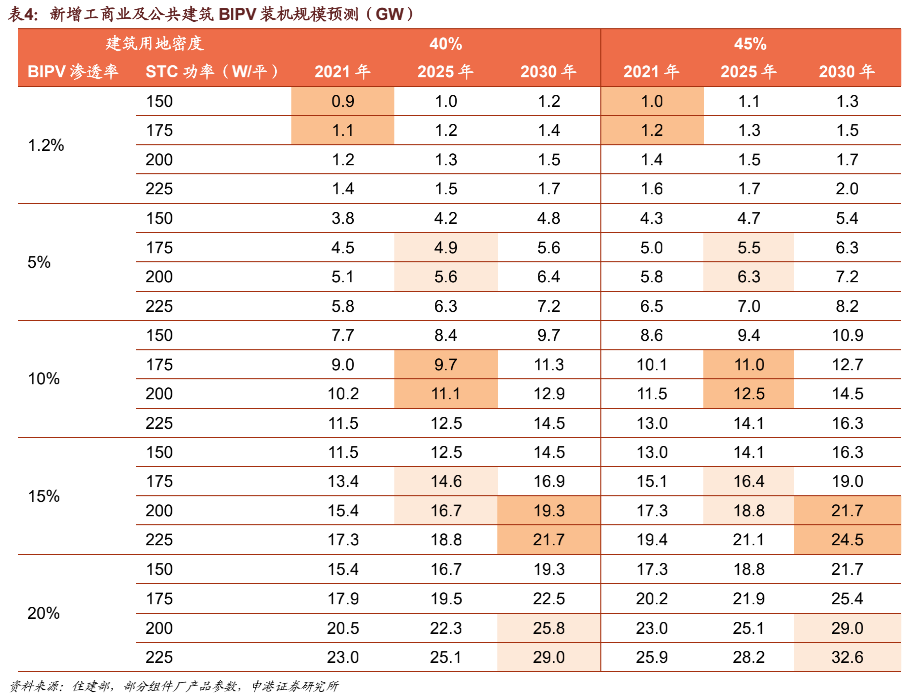

考虑不同组件产品之间的功率差异,我们选取STC标准下125~200W/平区间范围对BIPV装机规模进行测算,并假设屋顶BIPV有效面积利用率为85%。(下表中橙色区域表示实现可能性较大的区间范围,橙色越深代表可能性越大)

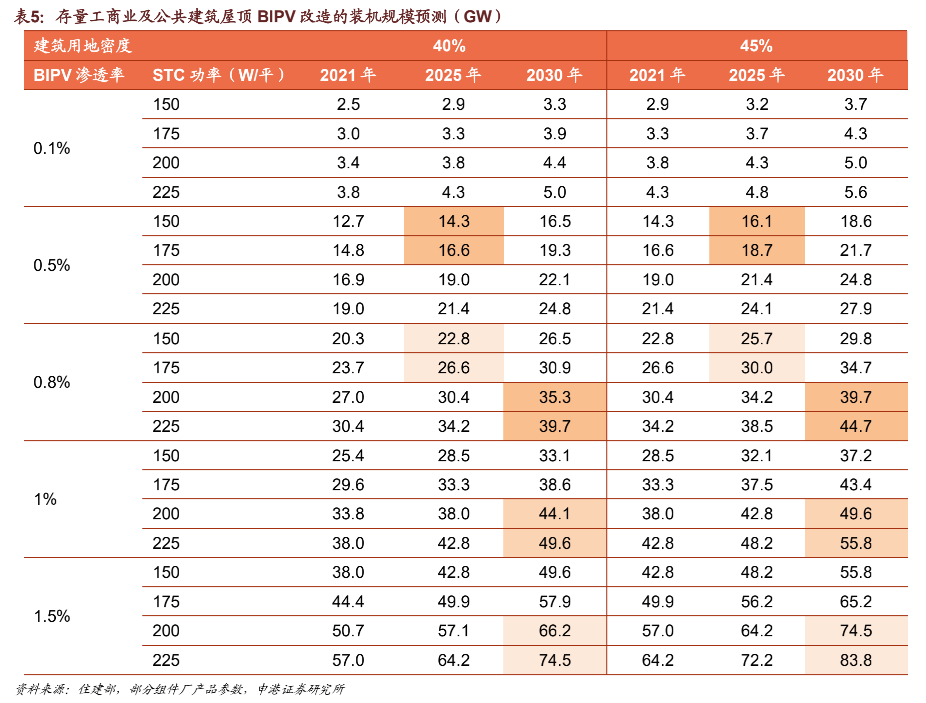

存量建筑:存量建筑由于既有建筑结构较为复杂,改造成本较高,实际上很难达到理论15~20%的改造比例,我们选取0.1~2%的BIPV渗透率区间,对未来十年对屋顶进行BIPV改造的装机规模进行预测,预计存量建筑2021年BIPV改造装机规模可几乎忽略不计,2025年14.3~18.7GW,2030年44.1~55.8GW。

综上,我们设定高、中、低三种情境,对新增建筑屋顶配置BIPV和存量建筑屋顶BIPV改造两种应用场景进行综合分析,对BIPV年新增总装机规模做出预测。预计2021年BIPV装机0.9~1.2GW,2025年26.4~41.3GW,一般情境下2021~25年复合增长率130%,2030年54.6~75.4GW,一般情境下2021~30年复合增长率56.8%。

结合之前从政策目标方向对2030年光伏装机规模的测算结果来看,假设2025年、2030年分布式光伏装机占比分别达到40%、45%,则2025年分布式装机中BIPV占比约75%,2030年占比94%,占据几乎全部分布式市场。

在减排目标指引下,分布式规模或将成为我国未来光伏装机空间的最大变量。根据非化石能耗占比和能源消费总量确定的2030年光伏当年新增装机规模为150~160GW,按照分布式占比45%计算,2030年分布式装机68~72GW,与新增BIPV渗透率15%+存量BIPV改造率1%的测算结果基本一致。

到2030年工商业及公共建筑面积预计可达650亿平,届时BIPV市场成熟度以及标准完善程度,可用于BIPV屋顶改造的存量建筑面积基本固定。考虑40~45%的建筑用地密度、200W/平组件功率、85%屋顶面积利用率,则长期来看,我国存量建筑可进行屋顶改造的BIPV总装机空间达662~745GW,应用场景空间不会成为行业发展的限制因素。

3.3 收益水平具备吸引力

3.3.1BIPV项目成本拆分

对于建筑业主来市,BIPV项目成本主要包括两部分:决策阶段的信息成本、施工阶段的设备和建设系统成本。与集中地面电站相区别的是,BIPV屋顶系统一体化程度较强,一般由钢结构企业或者组件厂承包系统安装,即设备方在出售产品的同时,实际上出售的是系统产品,因此需要将厂商利润包含在建筑业主需承担的项目成本中。

由于BAPV项目相对成熟,样本数据较齐全,我们选择对天津市某正在运行的BAPV项目成本进行拆分,将设备方面与BIPV相区别的环节进行增减替换,并根据当前各项目环节实际成本进行调整,得出近期BIPV项目单位投资成本在5.97元/W左右。

其他部分参数假设:

根据光伏电站以往的经验,年运营费率常在1~3%之间,针对钢结构厂房屋面光伏项目来说,将它的运维费率定在1~1.9%之间,在模型中我们选取1.5%进行计算。

组件转换效率首年衰减2.5%,之后每年衰减0.7%。

在不考虑补贴和碳交易收入的情况下,项目收益=工商业电价×项目发电量。

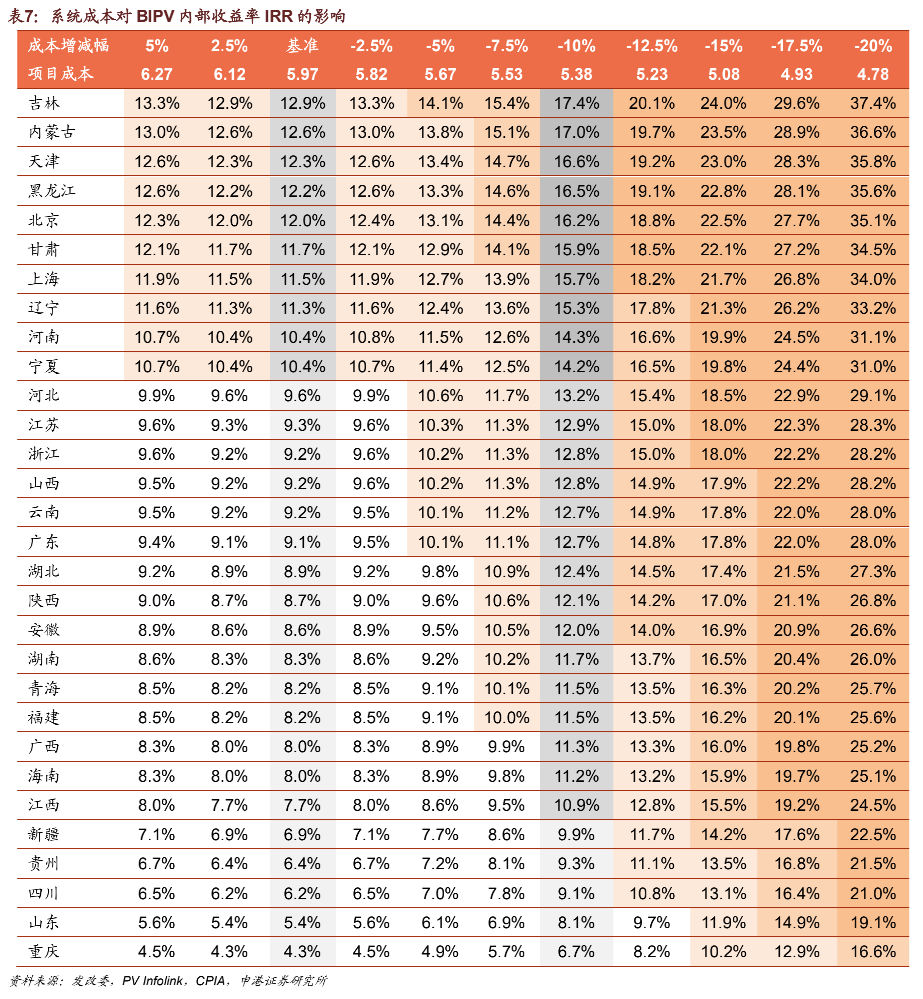

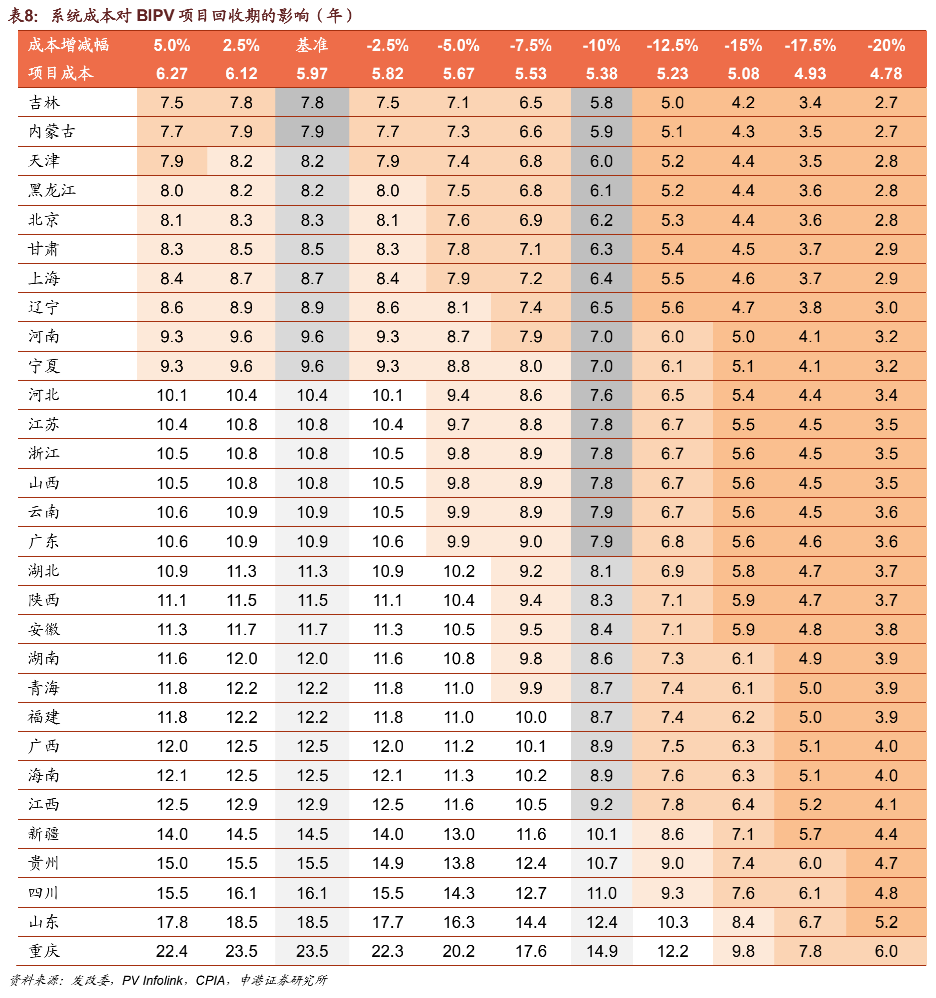

在当前价格水平下,不考虑补贴情况,全国平均BIPV屋顶项目的投资回收期9~10年,若组件价格回落至1.4~1.5元/W的合理水平,则全国平均投资回收期将下降至8~8.5年。

3.3.3倾斜角偏离对项目收益的影响

由于BIPV项目在安装组件产品时需考虑建筑本身结构要求(包括建筑场地条件、建筑功能、建筑规模等),作为屋顶建材时倾角较小,铺设角度较为平缓,而作为幕墙建材时倾角较大,甚至达到完全直立的状态,因此往往无法从单纯发电效率的角度达到理想目标。

在我国南向光照条件最佳,东西次之,所以光伏幕墙通常会选择安装东、西、南三面,个别建筑出于外观形状特殊性(无法准确区分朝向)、外形美观统一等原因,会选择四面安装;工商业屋顶、采光顶等一般倾斜角度较小,会选择全面积安装。

我们将倾斜角度对发电效率的影响进行归纳分析,用以计算BIPV项目实际发电功率。目前市面上头部组件厂的屋顶BIPV产品转换效率大多在20~21%,峰值功率200~210W/平,幕墙BIPV转换效率16~17%,峰值功率160~170W/平。同时考虑不同地区地理位置、气候、光照条件等光照禀赋条件的不同,我们选取部分城市,通过PV system软件,分析发电效率相比于理想倾角的损失,测算结果如下:

对测算结果进行归纳发现,当安装倾斜角度相对最佳倾角差值小于12°时,对组件发电效率几乎没有影响,当差值位于13°~22°之间时,发电效率损失在5%以下,当差值位于23°~32°之间时,发电效率损失在5~10%之间。

对于屋顶BIPV,国内大部分地区最佳安装角度在35°以下,坡度较平缓,基本符合工商业屋顶的安装要求。将安装倾角与最佳倾角差值控制在22°以内,则可以将发电效率损失控制在5%以下,在此标准下,全国绝大部分地区均可以使屋顶安装角度低于25°,不对屋顶安装BIPV的可行性造成严重影响。

进一步测算组件安装倾斜角对投资回收期的影响,上文中已证:在我国地理条件下,几乎所有地区均可将安装倾斜角偏移最佳倾角对发电效率造成的影响控制在5%以内。当影响小于1.5%时,可以将投资回收期延长控制在1年以内;影响小于3%时,大部分地区BIPV项目投资回收期延长少于2年;当影响大于4%时,会对项目投资回收期产生较大影响。

4

碳:政策优先级不断提高

从2020年起,“30·60碳中和碳达峰”的目标执行力空前强硬,建筑行业作为碳排量占全国总量比例20%以上的部门,面临较大减排压力。

碳减排不会直接刺激建筑行业增加BIPV配置比例,但催生政策要求的可能性很大。光伏一直以来都是在国家政策指引下发展的新兴产业,历史上推出相关政策的时间节点上,都为光伏行业带来了巨大冲击。我们认为未来短期内国家推出政策对光伏建筑一体化做出强制性要求的可能性很大。

4.1 市场:政策牵引下起舞

目前投资BIPV所获得的收益并不足以推动大规模的BIPV项目落地,同时政府支持性以及强制性政策在应用范围和政策力度方面稍显薄弱。光伏建筑的缺点基本表现在技术成熟度低、政策不稳定、开发成本高、在已有建筑中应用的比例低。主要原因是缺少更明确、范围更广的政策指引,产业链协同尚不成熟,整体规模较小。

4.1.1 复盘历史政策对分布式光伏的激励

BIPV市场起步较早,但规模十分有限,早年间分布式光伏中BAPV占比达到9成,其余由BIPV和工厂空地分布式大致平分。

2009年,“太阳能屋顶计划”与“金太阳”示范项目启动,发出了我国分布式光伏万亿征程的第一枪。2009年3月,“太阳能屋顶计划”启动并于当年开展111个太阳能光电建筑应用示范项目,装机容量91MW。根据《太阳能光电建筑应用财政补助资金管理暂行办法》,2009年全国补贴标准20元/W,另外部分地区还叠加地补。

“金太阳”示范工程共实施了4年,项目规模总计接近3GW,2009年设计装机总规模642MW,实际批复约300MW,其余部分转至2010年,2010年新增272MW,2011年新增600MW,2012年新增17.09GW。2009年发布的《暂行办法》中提及补贴标准为光伏发电系统及配套输配电工程总投资的50%,偏远无电地区的独立光伏发电系统补助比例为70%。2011年起采取定额补贴9元/W,后来因组件价格下降调整为8元/W,2012年定额补贴7元/W,后降至5.5元/W。

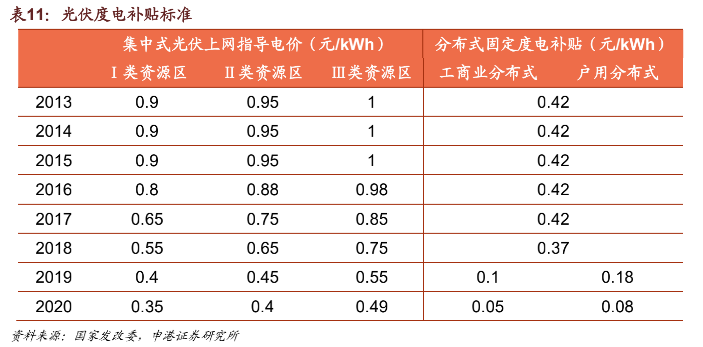

2013年,补贴形式由装机规模补贴转向度电补贴。2013~17年分布式电价补贴标准为0.42元/kWh,期限原则上为20年。

在不同补贴标准下,我们按照20年补贴期限和发电量,考虑组件效率衰减、实际功率与额定功率偏差等影响因素,对分布式电站历年可获得补贴进行贴现计算:

在0.42元/kWh的补贴标准下,相当于投资补贴4.57元/Wp,即2013年分布式电站补贴退坡17%;

相当于2018~21年户用分布式每年投资补贴4.02元/Wp、1.96元/Wp、0.87元/Wp、0.33元/Wp,分别退坡11.9%、51.4%、55.6%、62.5%;

相当于2018~20年工商业分布式每年投资补贴4.02元/Wp、1.09元/Wp、0.54元/Wp,分别退坡11.9% 、73%、50%;2021年工商业分布式无补贴。

分享

分享

图片新闻

最新活动更多

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

8月27-29日参会登记>> 全数会-2024智慧光伏与储能展

-

精彩回顾立即查看>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

精彩回顾立即查看>> 2024激光行业应用创新发展蓝皮书火热招编中

-

精彩回顾立即查看>> OFweek 2024(第四届)储能技术与应用高峰论坛

-

精彩回顾立即查看>> OFweek 2024新能源产业协同发展大会

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论