BIPV行业深度分析报告:蓝海之战的决胜武器将会是什么?

5

政策支持力度动态分析

在行业标准制定方面,需要行业协会和头部厂商的引导,而在项目经济性的鼓励措施方面,则需要国家和地方政府的扶持。

5.1 各种形式的补贴对项目收益影响测算

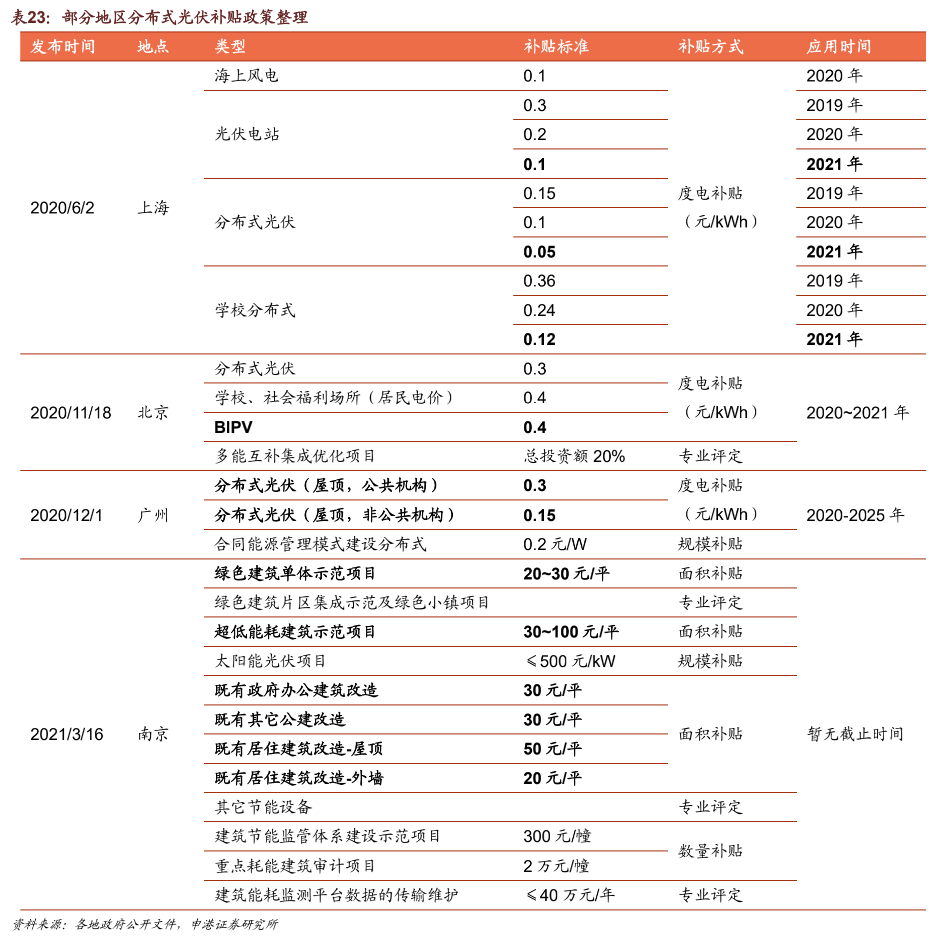

目前国家尚未制定统一的针对BIPV的补贴政策,各地方针对BIPV,或者包括BIPV在内的分布式补贴,形式和维度多种多样,补贴发放年限也各不相同。上海采用度电补贴的模式,北京、广州采取度电补贴与固定投资规模补贴相结合,南京采用面积补贴、单位投资补贴以及单个项目固定补贴多种形式。

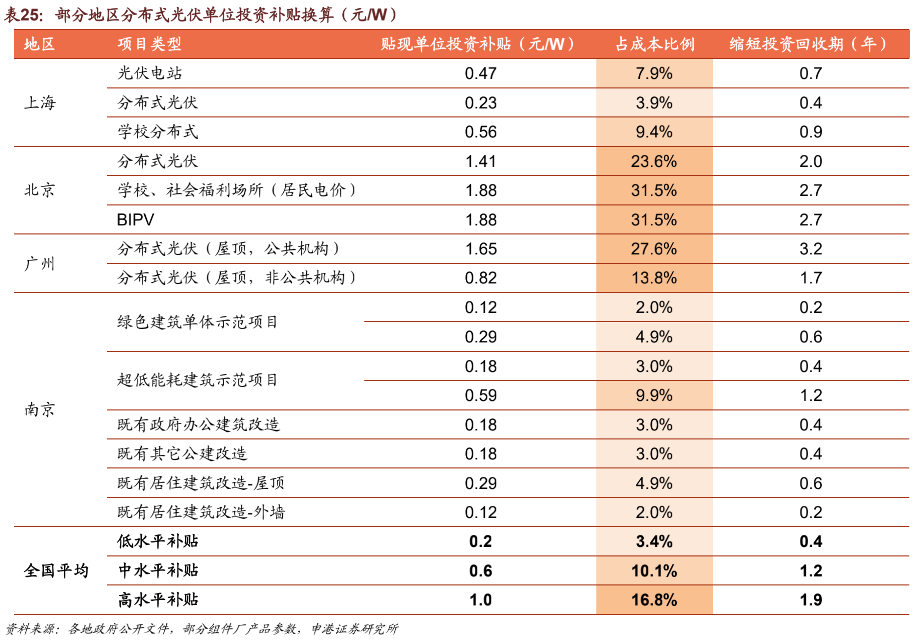

为了方便分析对比各地补贴力度,以及对未来国内其他地区可能采取的补贴措施进行预测,并分析当地项目收益的影响,我们把上述补贴政策中涉及到BIPV的条目筛选出来,度电补贴按照补贴发放年限逐年贴现、面积补贴按照单位装机规模所需屋顶面积,全部换算为单位投资补贴,进行横向对比。

在研究的四个样本城市中:

北京对BIPV补贴力度最大,对于实现光伏建筑一体化的建筑,单位投资补贴达1.88元/W,可覆盖项目投资成本的31.5%,缩短投资回收期2.7年;

南京涉及BIPV项目的补贴条目最多、划分最细,但补贴不可重复申领,单个BIPV可获得单位投资补贴0.12~0.59元/W,覆盖成本比例2~9.9%,缩短回收期0.2~1.2年。

我们认为在双碳目标指引以及分布式光伏快速发展的大趋势下,其他地区陆续推出补贴政策的可能性较大。除去北京地区对BIPV补贴标准较高之外,其他地方补贴力度大致在0.2~0.6元/W区间内,参考该区间,设定高中低三种补贴环境,单W补贴分别0.2、0.6、1元/W,BIPV屋顶项目投资回收期可缩短0.4、1.2、1.9年。

以目前我国各地已发布政策确定的补贴力度,对缩短回收期的影响绝大部分在2年以内,考虑补贴实施的可行性,基本位于0.5~1.5年区间。

5.2 碳交易给业主带来潜在额外收益测算

BIPV作为建筑的构成部分,发电带来的碳减排量可转换为碳配额在碳交易市场上进行出售,由此获得的交易收入可作为BIPV项目收益的一部分,贴现折算到项目建设初期对投资成本的减免。此外值得注意的一点是,虽然单个BIPV项目只能享受一项地方补贴政策,但补贴可以与碳交易收入相叠加,获得额外收益。

上文中我们计算过BIPV项目可以为业主带来的碳交易收入,进一步将其折算成单W收益的维度,我们认为减排量参与交易的比例在40~80%的可能性较大。与此同时,在碳配额供给丰盈的市场发展初期,交易价格相对较低,交易意愿也相应积极;随着减排进行,减排成本上升,推动碳价格上涨,交易情绪趋缓。

根据以上思路,我们确定实现可能性较大的区间(下表中橙色部分),在不同碳交易价格下,项目可获得0.25~0.52元/W的单位投资成本减免,对应可缩短投资回收期0.4~2年。

5.3 总结

目前采用较多的补贴形式主要有是三种:系统投资补贴、度电补贴、单位面积补贴;另外单独考虑碳交易对项目收益影响的可能性,可以算作第四种补贴形式。

系统投资补贴一次性付清,对项目的激励作用最为直接,也最方便进行收益换算。我们分析以上除系统投资补贴外的其他三种形式补贴,对BIPV项目收益效果的影响进行总结归纳:

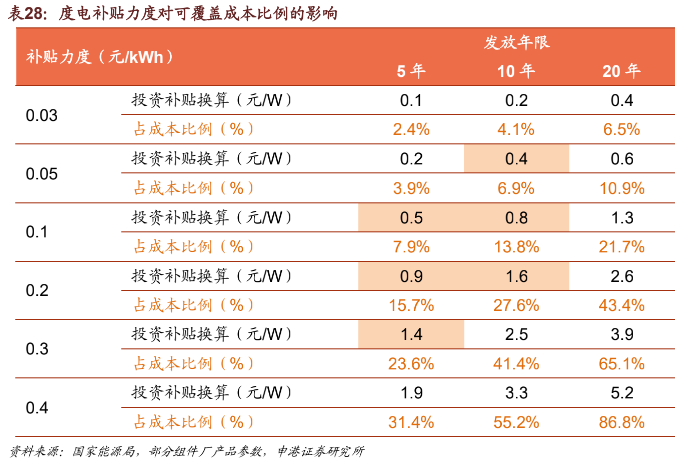

度电补贴:是一种方便统计,且对激励业主采用高效率组件产品有积极作用的补贴形式,逐年发放的模式对政府财政压力也相对较小,发放年限5~20年不等。缩短发放年限,同时适当提高度电补贴额度的模式,对业主的激励作用更强。我们认为未来可能会采取的补贴措施以发放5~10年、补贴力度0.05~0.2元/W为主,可覆盖成本比例5~25%。(橙色区域代表未来施行的可能性较大,下同)

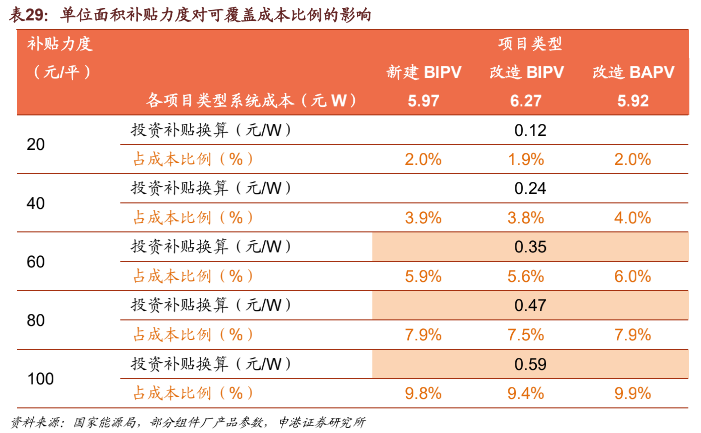

单位面积补贴:根据建筑面积补贴发放补贴的特点与投资规模补贴相类似,补贴金额一次性发放,对业主激励作用更直接。同时由于以建筑面积为计量单位,存量建筑屋顶改造更适合这种补贴模式。因此我们在这种模式下考虑BIPV和BAPV改造情境下补贴对项目收益的影响。

采用光伏屋顶的绿色建筑一般评级较高,可获得区间范围内较高的补贴标准,获得60~100元/平的可能性较大,在此区间内,对应相当于电站单位投资补贴0.35~0.59元/W,可覆盖投资成本比例6~10%。

碳交易:碳交易作为一种附加的隐性收益模式,使得BIPV电站为业主带来净收益成为可能。但碳价格、交易规模、未来政策的不确定性较强,同时也具备超预期的潜力。按照我们较保守的预期,碳交易可为业主带来的额外收入,可覆盖项目成本比例达到3~10%。

6

投资策略

我国BIPV市场在供给端已具备规模化上量的条件,需求端即使在无补贴加持的情况下投资回收期也可控制在十年以内,市场供需条件成熟。预计首批大规模BIPV项目将于2022~2023年落成,但在此之前,行业准备工作已提前启动,在一般性情况下,我们预计BIPV市场空间将会在2022年超过百亿,2023年起行业迎来大规模爆发。建议关注三个方面的行业消息:

针对BIPV终端产品各方面性能的行业标准发布;

碳减排目标下,国家对光伏建筑一体化相关政策要求,包括项目补贴、配置比例、示范项目工程启动等;

建筑行业加入全国碳排放交易市场。

在我国BIPV特殊的商业模式下,组件发电效率、组件强度、产品渠道将成为这场蓝海之战的决胜武器。因此我们推荐关注抢先布局BIPV赛道的光伏一体化龙头隆基股份,光伏玻璃龙头福莱特,超薄光伏玻璃先行者亚玛顿,技术经验渠道三项占优的钢结构厂商森特股份、中信博,积极开拓光伏幕墙业务的幕墙龙头江河集团。

6.1 隆基股份:前瞻布局BIPV的光伏龙头

2020年公司推出面向工商业屋顶用户的装配式BIPV产品,适用于屋顶应用场景的“隆顶”、适用于幕墙系统的“隆锦”,正式进军BIPV市场。2021年3月5日,公司溢价森特股份27.25%的股权,交易完成后公司成为森特股份第二大股东,加码布局BIPV赛道。6月4日,公司与中国燃气等多家企业签订战略合作协议,并联合中国绿色供应链联盟等11家企业单位发起联合倡议,共推光伏建筑一体化产业高质量发展。

此外在主营业务方面,公司作为光伏硅片、组件双龙头业绩不断超预期,在电池片效率、生产链成本控制能力、产能规模等方面领先行业。硅片非硅成本快速下降,领先行业,组件2020年全球市占率19%,同比提升11pct,海外出货比例不断提升,进一步拉高结构性毛利水平,2021年产能+技术双路径强化一体化龙头地位。光伏产业链价格见顶,终端需求空间正在逐渐打开,板块拐点已至。

我们预计公司2021年-2023年的营业收入分别为937.5亿元、1155亿元、1342.7亿元,归母净利润分别为114.8亿元、159.2亿元、192.1亿元,每股收益分别为2.1元、2.9元、3.5元,对应PE分别为37.6、27.1、22.5倍。给予“买入”评级。

6.2 福莱特:光伏玻璃规模化龙头

公司在光伏玻璃领域市占率20%,位列行业第二,当前产能9,200 t/d,公司通过融资继续产能扩张,预计2022年达到12,000t/d以上。6月17日,公司发布公告公开发行可转债募资40亿元用于原片窑炉扩产,增加产能2,400 t/d,以及分布式电站建设、深加工技改项目,稳固行业龙头地位。受益于双面组件渗透率提升,光伏玻璃需求将稳步增长,而供给端重资产、验证周期长特性,使得行业集中度将进一步提升。

公司作为光伏玻璃龙头,产品质量领先行业,具备强大的成本控制能力,不断夯实盈利护城河。目前光伏玻璃价格触底,库存开始下降,预期短期内价格将有所回升,下半年业绩弹性较大。

我们预计公司2021年-2023年的营业收入分别为102.2亿元、134亿元、179.8亿元,归母净利润分别为25.4亿元、31.3亿元、39.9亿元,每股收益分别为1.2元、1.5元、1.9元,对应PE分别为32、25.9、20.4倍。给予“买入”评级。

6.3 亚玛顿:超薄光伏玻璃先行者

公司是光伏玻璃深加工厂商,多年深耕超薄光伏玻璃物理钢化技术,在超薄玻璃领域超前布局,≤2mm的超薄玻璃出货占比远高于行业平均水平,1.6mm超薄玻璃开始出货。海外光伏屋顶瓦片玻璃稳定供货,具备丰富的行业技术经验。BIPV行业拐点即将到来,光伏头部厂商加大投资布局,公司有望凭借技术优势抢占BIPV市场份额。此外在BIPV组件领域,公司推出彩色双玻组件和幕墙双玻组件产品,具有彩釉玻璃和SPO彩色胶膜专利技术,可实现原始电池片效率75~80%。

集团旗下凤阳硅谷在产原片玻璃窑炉产能1,300 t/d,另有一座窑炉将于近期点火,届时形成原片产能1,950 t/d,折合1.2亿平,保障公司原片稳定供应。叠加外购原片打满深加工产能1.5亿平,届时考虑成品率的镀膜光伏玻璃年化出货能力将达到1.3亿平,由于新产能在6月之后释放, 我们预计实际出货量约为1亿平米,市占率提升至10%。

我们预计公司2021年-2023年的营业收入分别为31.6亿元、39.5亿元、51.9亿元,归母净利润分别为2.9亿元、4.3亿元、5.9亿元,每股收益分别为1.8元、2.7元、3.7元,对应PE分别为19.2、13.1、9.5倍。给予“买入”评级。

6.4 中信博:跟踪支架龙头

公司较早开始涉猎BIPV领域,并参与相关行业规范制定,具有先发优势。公司在支架领域具备先进生产技术,凭借在钢结构领域的经验优势,开始发力BIPV业务。目前公司拥有智顶、双顶、睿顶三款BIPV产品,并具有多项专利技术,各项产品性能领先行业,适应于不同应用场景。公司在2020年承接了国内最大BIPV项目,丰城40.9MW项目,并已顺利完工,全年实现BIPV装机53.95MW。

光伏跟踪支架和固定支架是公司主营业务,跟踪算法具有较高技术壁垒,领先行业。2020年,公司实现跟踪支架销量3.1GW,同比增长80.22%,实现固定支架销量5.13GW,同比增长42.11%,跟踪支架利润较厚,业务占比稳定上升。

我们预计公司2021年-2023年的营业收入分别为48.5亿元、62.5亿元、81亿元,归母净利润分别为4.7亿元、6.2亿元、9.2亿元,每股收益分别为3.3元、5.1元、7.3元,对应PE分别为49、32.4、22.4倍。给予“买入”评级。

6.5 森特股份:绑定组件龙头享受BIPV行业红利

森特股份是国内金属建筑围护行业优质企业,专注于“高端金属建筑围护系统+环保”两大领域,核心技术水平领先行业,市场龙头地位稳定。公司业务覆盖全国多地区,市场基础扎实,参与了超过2100项工程、其中包括北京大兴国际机场等多项标志性项目。

2021年3月隆基股份溢价入股公司,与组件龙头形成深度绑定合作,凭借自身在屋顶产品设计、销售渠道、屋顶维护等方面的优势,进军BIPV市场。

我们预计公司2021年-2023年的营业收入分别为47.2亿元、63.4亿元、86.2亿元,归母净利润分别为2.8亿元、4.1亿元、6.3亿元,每股收益分别为0.5元、0.8元、1.2元,对应PE分别为60.8、41.5、27倍。给予“买入”评级。

6.6 江河集团:行业龙头积极开拓BIPV幕墙市场

公司稳居高端幕墙行业龙头,盈利能力突出,具有良好的品牌效应,客户渠道稳固。2017年公司股东江河源入股中清能,进入光伏行业。公司积极布局BIPV幕墙领域,公司承建多项示范性光伏幕墙工程,包括世园会中国馆、国家环保总局履约中心大楼、江苏无锡机场航站楼、珠江城(烟草大厦)等。目前BIPV业务在公司幕墙业务中占比较小,但看好光伏幕墙作为未来幕墙行业发展方向,定制化产品增厚整体利润。

除江河幕墙主营高端幕墙品牌外,旗下港源幕墙主要面向第二梯队的中高端幕墙,在内装行业集团旗下有承达集团、港源装饰、梁志天设计集团三大品牌,另在医疗健康板块有所涉猎,主要覆盖眼科领域。

我们预计公司2021年-2023年的营业收入分别为204.3亿元、227.8亿元、258.1亿元,归母净利润分别为8.6亿元、9.8亿元、11亿元,每股收益分别为0.8元、0.9元、1元,对应PE分别为9.4、8.2、7.3倍。给予“增持”评级。

7

风险提示

国家及地方政策风险、光伏装机不及预期、原材料价格波动风险、行业标准制定进度不及预期。

作者介绍

贺朝晖,申港证券研究所所长助理、电力设备与新能源首席分析师,清华大学工学学士、硕士,3年证券行业研究经验,7年能源产业工作经验,曾就职于东兴证券。

李灵雪,申港证券电力设备与新能源行业研究员,中国人民大学学士、法国蒙彼利埃一大硕士,能源经济专业毕业,2020年加入申港证券研究所,主要研究新能源汽车、光伏产业链。

分享

分享

图片新闻

最新活动更多

-

5月31日立即报名>> 【线下论坛】新唐科技2024未来创新峰会

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

8月27-29日参会登记>> 全数会-2024智慧光伏与储能展

-

精彩回顾立即查看>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

精彩回顾立即查看>> 2024激光行业应用创新发展蓝皮书火热招编中

-

精彩回顾立即查看>> OFweek 2024(第四届)储能技术与应用高峰论坛

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论