连城数控接下27亿的大订单,有望今年业绩会高速增长

连城数控(OC:835368)是光伏产业上游,主要是光伏用单晶炉和切片机,主要客户是隆基股份。

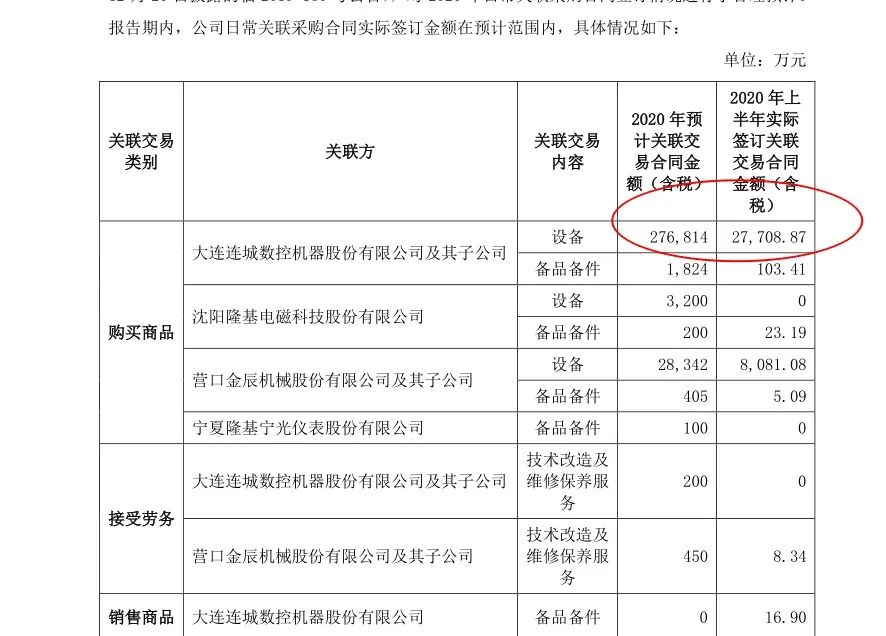

隆基股份2019年向连城数控下了31亿的大订单,2020年又下了27亿的大订单。

那是否意味着连城数控今年业绩会高速增长呢?

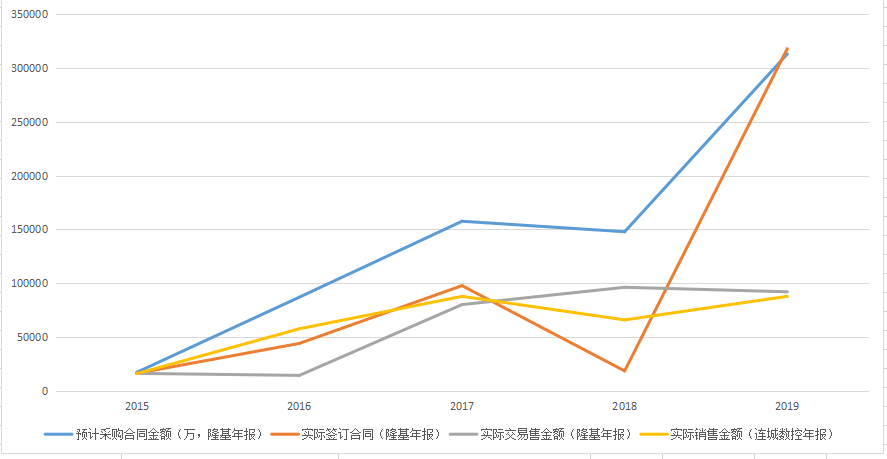

统计以往隆基股份和连城数控的交易额,其实订单金额和实际销售收入并不一定对应。

尤其是2018年和2019年。2018年是有“5.31”新政的影响,导致隆基股份预计向连城数控采购14亿金额的设备,不过实际只签订了1.8亿合同,实际交易金额是9.6亿。

之所以合同金额很高,但是连城数控当年实际销售收入差距较大,原因是收入确认需要时间。

连城数控的收入确认原则和计量方法:

本集团在履行了合同中的履约义务,即在客户取得相关商品或服务的控制权时,确认收入。销售商品收入确认的具体标准:公司将商品交付给客户,完成安装调试取得验收单后,确认销售商品收入的实现。

合同中包含两项或多项履约义务的,本集团在合同开始时,按照个单项履约义务所承诺商品或服务的单独售价的相对比例,将交易价格分摊至各单项履约义务,按照分摊至各单项履约义务的交易价格计量收入。

交易价格是本集团因向客户转让商品或服务而预期有权收取的对价金额,不包括代第三方收取的款项。本集团确认的交易价格不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额。预期将退还给客户的款项作为负债不计入交易价格。合同中存在重大融资成分的,本集团按照假定客户在取得商品或服务控制权时即以现金支付的应付金额确定交易价格。该交易价格与合同对价之间的差额,在合同期间内采用实际利率法摊销。合同开始日,本集团预计客户取得商品或服务控制权与客户支付价款间隔不超过一年的,不考虑合同中存在的重大融资成分。

本集团已向客户转让商品或服务而有权收取对价的权利作为合同资产列示,合同资产以预期信用损失为基础计提减值。

本集团拥有的无条件向客户收取对价的权利作为应收款项列示。本集团已收货应收客户对价而应向客户转让商品或服务的义务作为合同负债列示。

也就是说,连城数控和隆基股份签订了一个27亿的订单,并不会马上确认为收入,而是需要等设备交付给隆基,安装调试取得验收单后才在报表中记为收入。

而来自隆基股份的订单属于大额长订单,发货验收周期相对较长,因此收入确认时间也会比较长。

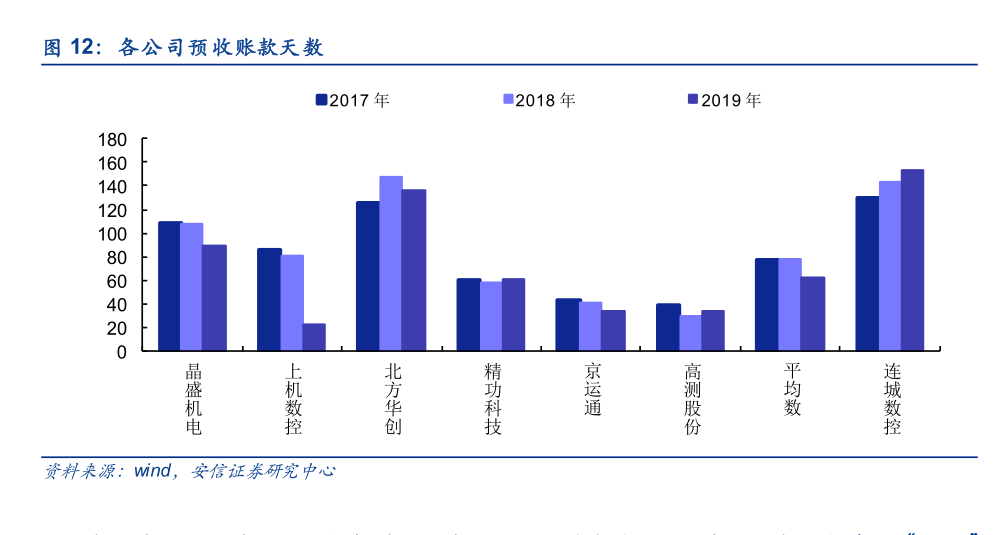

收到客户款项到实际结算之间天数分别为 129.74 天、143.19 天和 153.36 天,高于同行业可比公司预收款项平均周转天数。

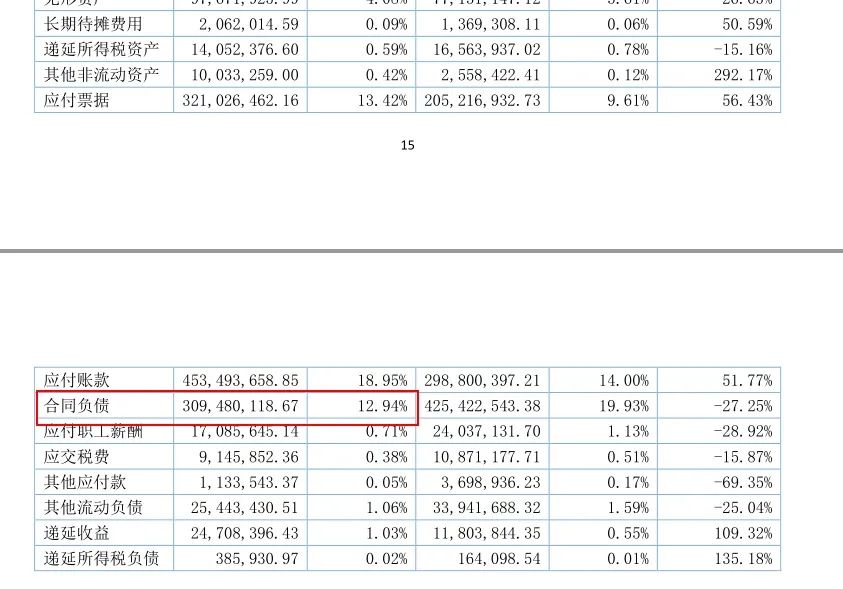

连城数控上半年来自于隆基的收入是27466万,另外还有30948万合同负债。

合同负债是指企业已收或应收客户对价而应向客户转让商品的义务。企业在向客户转让商品之前,如果客户已经支付了合同对价或企业已经取得了无条件收取合同对价的权利,则企业应当在客户实际支付款项与到期应支付款项孰早时点,将该已收或应收的款项列示为合同负债。

这部分就是已经和客户签了订单,但是产品还没有交付。

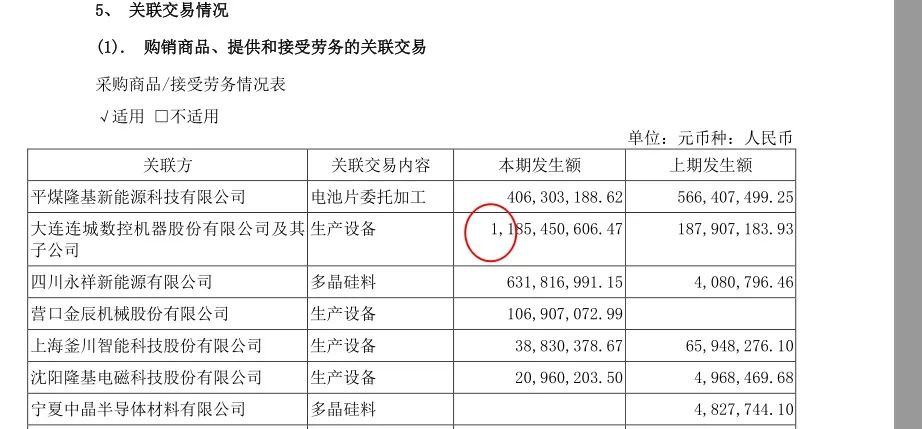

另外,隆基股份半年报显示已经采购了连城数控11.85亿的生产设备,这些预计在2020年底前可以确认为收入。

去掉上半年已经确认的2.7亿,还有9.1亿收入,再加上3亿的合同负债,一共是12.1亿的收入,预计年底前可以确认,体现在报表上。

净利润率为17.12%,因此下半年净利润至少为2亿,那么全年净利润至少3亿。

参考晶盛机电(SZ:300316)的市盈率(TTM):59.41,PB为8.35;连城数控目前PB为6,动态市盈率为28倍。

考虑到下半年光伏依然高景气,连城数控的业绩大概率远高于这个测算值,到时候估值会下降更多。

并且由于2019、2020年隆基一共近60亿的大订单,连城数控未来数年的业绩确定性较高,可以保持持续的高增长。当前股价已经反映了一定的预期,但是成长空间依然较大。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

分享

分享

图片新闻

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

即日-4.18联系专家>> 百年约克,赋能绿色高效产线

-

即日-5.10免费下载>> 是德科技全场景功率测试白皮书

-

5月13-15日合作咨询>> 维科网·锂电 x CIBF 2026巡展直播媒体服务

-

5月30日点击下载>> 破局谋变・2026中国新型储能应用蓝皮书

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论