定增12亿投入高效电池,聆达股份要扭转颓势

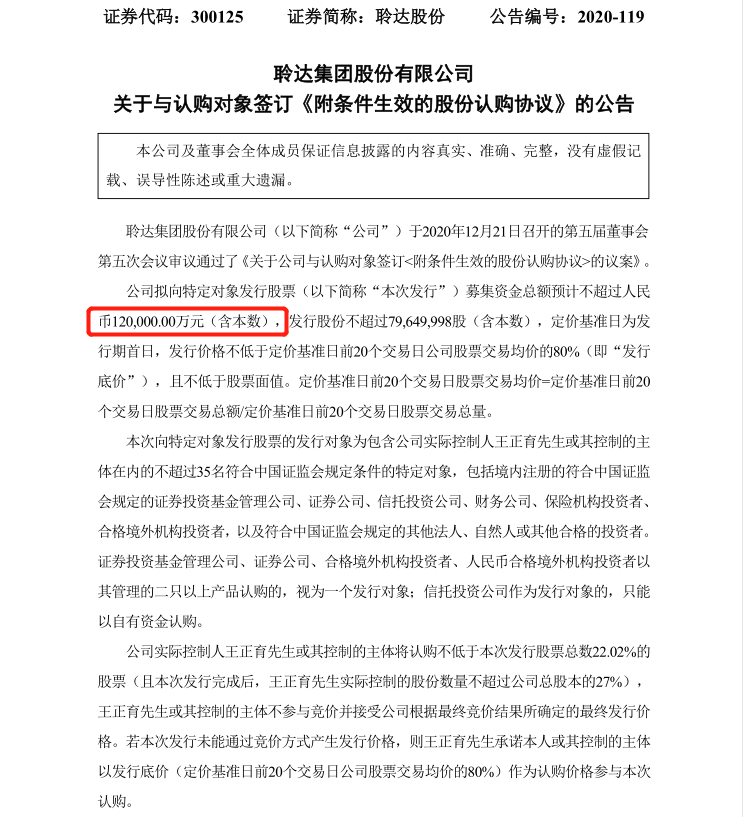

12月21日,聆达股份发布公告,称公司拟向特定对象发行股票募集资金总额预计不超过人民币120,000.00万元(含本数),发行股份不超过79,649,998股(含本数),定价基准日为发行期首日,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%(即“发行底价”),且不低于股票面值。

图片来源:聆达股份公告

在本次具体发行对象中,公司实际控制人王正育将认购不低于本次发行股票总数22.02%的股票,(且本次发行完成后,王正育先生实际控制的股份数量不超过公司总股本的27%)。

关于聆达集团

聆达股份成立于2005年,主要从事于从事余热发电技术、环保、节能、新能源工程设计等,2010年在深圳创业板上市,公司实际控制人、法定代表人、董事长和总经理都是王正育先生,但具体持股比例未公示。最大股东为杭州光恒昱企业管理合伙企业(有限合伙),持股比例为22.02%,其它股东持股比例都在2.5%以下。

图片来源:企查查

2014年,聆达股份收购了格尔木光伏电站,开始涉足光伏领域。不过,聆达股份近年的经营表现并不突出。2015年公司营收达到了3.74亿元,随后偶尔起伏但总体呈现走低趋势,2019年全年营收仅1.11亿元,今年前三季度营收更是低至5356万元。如无意外的话,全年营收会低于2019年,面临较大挑战。为此,聆达股份选择了多元化发展。

收购嘉悦新能源

2020年11月2日,聆达股份发布关于重大资产购买之标的资产完成过户的公告,宣布通过2020年9月25日、 2020年10月27日分别召开的第五届董事会第三次会议和2020年第四次临时股东大会,同意公司支付现金28,700万元购买交易对方金寨正海嘉悦投资合伙企业(有限合伙)持有的标的资产金寨嘉悦新能源科技有限公司的70%股权。把公司业务进一步延伸至光伏产业链电池片环节,并表示日后要让光伏业务收入占据主导地位。

图片来源:聆达股份公告

不过此举也引起了质疑,嘉悦新能源虽然是一家以新概念高效晶硅PERC电池,集研发、生产、销售、服务于一体的技术创新型企业。

但其产品和业务表现并不突出,在聆达股份向深交所提交的重大资产购买报告书中,显示嘉悦新能源2019年与2020年1-6月的产能利用率分别为98.55%和71.85%;电池片毛利率分别为7.14%和-0.45%,低于同行业可比公司水平;报告期内分别亏损992.83万元、1,950.67万元。身处欣欣向荣的光伏行业,嘉悦新能源的这份经营数据确实难以让人满意。

同时,深交所也向聆达股份下发询问函,要求补充披露嘉悦新能源2020年1-6月产能利用率明显下降的原因,2020年7-9月电池片产线的产能利用率、产销量、平均单价、收入、毛利率等数据,并结合标的公司目前的良品率、产品转换效率、非硅成本等进一步分析说明标的公司的技术优势及核心竞争力;结合标的公司产能利用、销售、相关设备的折旧及费用 支出等情况分析说明其报告期内持续亏损的原因。

可见,嘉悦新能源在太阳能电池在自身业务领域确实存在一些问题,而聆达股份在此时选择收购嘉悦新能源,自然会引起一些非议。

不过,收购嘉悦新能源也是聆达股份在面对公司总体营收下滑较为明智的选择。一方面,聆达股份自身就有光伏方面的业务,收购嘉悦新能源属于业务深化,并不是另外开辟新业务,内部阻力较小,投资回报周期相对较短;另一方面,光伏拥有非常广阔的前景,中美欧盟都有着严格的碳中和时间规划,而光伏是将来主要的可再生能源项目,势必会得到大力发展。

当然,嘉悦新能源亏损的财报也给聆达股份的收购计划提供了契机,如果是其他业务表现更好的企业,很有可能会要求更高的价格,甚至拒绝被收购。

前景

11月7日,聆达股份在回答投资者提问中表示,嘉悦新能源采用行业主流的PERC+SE生产工艺,引入全球领先的智能制造装备及精密的检测仪器,目前一期高效晶硅光伏电池生产线已经量产,并持续降低生产成本、提升转换效率、提升良率,在客户端口碑表现优异。

同时,嘉悦新能源的生产线可兼容大尺寸电池片、多主栅技术,预留下一代电池技术路线接口;此外,嘉悦新能源建立健全了研发机制与研发团队,积极开展光伏电池新理论、新产品、新材料各类研究,为嘉悦新能源的产品布局及未来发展注入科技力量,形成嘉悦新能源的产品与技术优势。

本次定增主要是为嘉悦新能源二期5.0GW高效电池片(TOPCon)生产项目及补充流动资金。根据目前光伏发展的情况来看,PERC电池发展已经遇到了一些瓶颈,很多企业和从业人员,都在寻求转换效率更高的电池技术。TOPCon技术是其中业内比较重视的技术路线,被认为是下一代太阳电池技术。虽然成本相对要高一些,但其转换效率上限更高的优势,已经让很多企业投入了巨额资金进行研发。

近期中来股份宣布旗下公司生产的TOPCon电池量产转换效率达到了24.5%,是目前国内最高的量产效率,同时也超过了隆基创造的单晶PERC电池转换效率24.06%的最高记录。如果嘉悦新能源的高效电池片项目能够达到接近的高度,肯定会得到组件企业的青睐,成为一些龙头企业的重要供应商。实现更高利润的同时,也有望扭转聆达股份营收下滑的趋势。

展望未来,聆达股份本次定增充分显示了对光伏产业的信心,同时也能为环保贡献力量。但光伏在进入平价时代后,竞争也愈发激烈,尤其是龙头企业频频加码,更让一些中小企业压力倍增。因此,聆达股份除了在生产领域加大投入外,也要重视研发和管理,才能拥有更好的未来。

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

免费下载立即下载>> 前沿洞察·2025中国新型储能应用蓝皮书

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及高耗能企业需求对接会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论