十连涨,硅料飙至132元/kg,组件路在何方?

在组件企业纷纷签下硅料长单合同时,行业内几乎都预计到了今年硅料价格的上涨。但让人没想到的是,从开年至今,硅料价格已经十连涨。据PV infolink最新价格显示,近期多晶硅致密料最高价格已达132元/kg,均价为125元/kg。

重压之下,与硅料联系最为密切的硅片价格也已多次上涨。尽管上周隆基股份的硅片价格没有继续涨价,恐怕也只是短暂的一次横盘。如不能改变供应短缺的局面,硅料价格高企恐将成为常态。

此情此景,不免让人想起2020年“火爆”的光伏玻璃,价格上涨一度超过了一倍,让组件龙头叫苦不迭,甚至罕见联名呼吁相关部门放开产能限制。此后,众多玻璃企业入局,甚至不乏福耀玻璃这样的巨头,光伏玻璃龙头为巩固自身地位,也积极扩产,才遏制住了价格继续上涨。

但硅料价格上涨,给光伏产业提出了更大的难题。相比光伏玻璃,硅料处于产业链上游,价格上涨会波及全产业链,最终造成组件价格上涨。

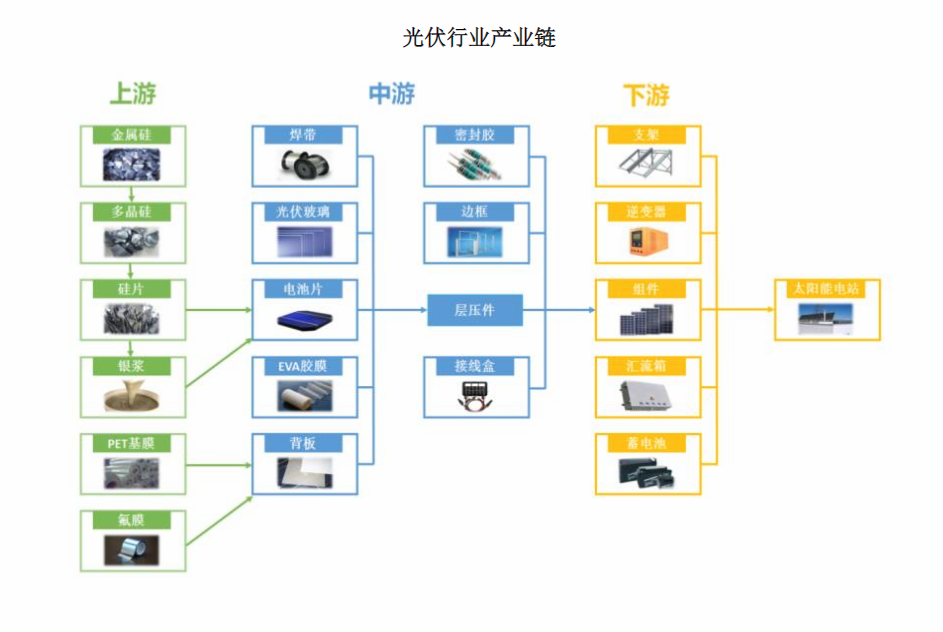

图片来源:海优新材招股书

那么,硅料能否复制光伏玻璃降价路径,吸引大量企业涌入提高产能,从而让改变当下供需失衡的局面呢?

翻开硅料龙头的年度报告,这一切似乎是可能的。2019年通威股份实现高纯晶硅销量 6.38万吨,同比增长232.5%,全年平均生产成本4.33万元/吨,在市场价格比去年同期下降30%-40%的情况下,实现毛利率24.45%;2020年,新特能源综合毛利率为15.86%。

但硅料跟光伏玻璃不同的是,其产能周期更长,在前期投入更大的情况下,却需要更长的时间才能看到利润,这是很多企业不想看到,也难以承受的,把硅料的门槛拉高了不少。

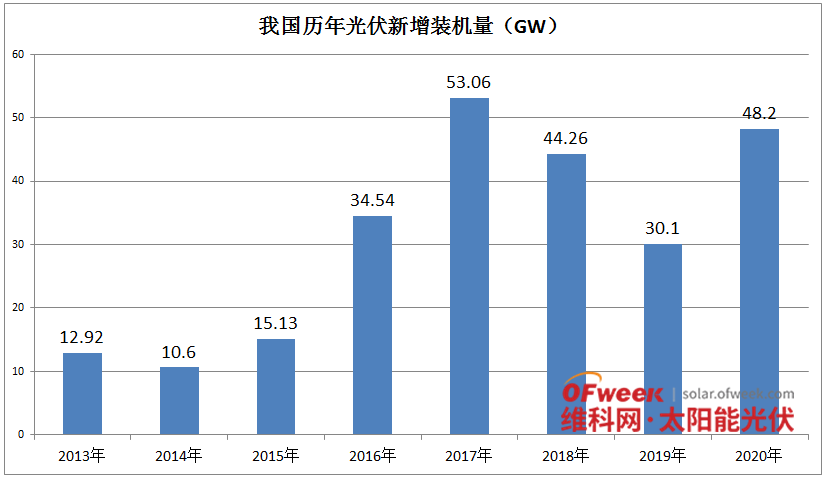

此外,硅料企业的日子也不如龙头的财报那么光鲜。2014-2017年,我国光伏新增装机量连续高速增长,硅料企业的产能也一路提高。但从2018年开始,因下游需求降低,硅料企业就此走上了“内卷”的道路,马太效应越发明显,众多中小企业被淘汰,硅料价格也在“谷底”蛰伏,直到2019年下半年才有了起色。

图片来源:OFweek太阳能光伏网

前文提及的通威股份财报,其参考价值并不高,一方面通威几乎是我国光伏从多晶切换至单晶最大的受益者,在跟隆基的合作中获得了不错的回报;另一方面,通威的硅料生产基地多处于电价低廉地区,加上优秀的成本控制,才有如此耀眼的业绩。

因此,硅料的吸引力远不如光伏玻璃,想要通过更多企业入局降低硅料价格可行性不高。唯有等待龙头企业产能释放,才能缓解硅料价格持续上涨的局面,从而控制组件价格。

所幸的是,近期光伏玻璃价格有了较大幅度的回落,让下游组件企业暂时松了一口气。

分享

分享

图片新闻

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

即日-4.18联系专家>> 百年约克,赋能绿色高效产线

-

即日-5.10免费下载>> 是德科技全场景功率测试白皮书

-

5月13-15日合作咨询>> 维科网·锂电 x CIBF 2026巡展直播媒体服务

-

5月30日点击下载>> 破局谋变・2026中国新型储能应用蓝皮书

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论