又一光伏企业即将上市,深耕配件客户稳定

12月7日,OFweek太阳能光伏网从上海证券交易所项目动态获悉,苏州快可光伏电子股份有限公司(以下简称“快可电子”)科创板IPO审核状态从“已受理”变更为“已问询”,距离正式上市又迈进一步,保荐机构为海通证券股份有限公司。

图片来源:上海证券交易所

据了解, 快可电子是一家专业从事防水连接器、光伏连接器与电缆、传感器分线盒、太阳能光伏控制及光伏连接传输系统、户外精密防水连接器系统产品研发、制造、销售的高新技术企业。

图片来源:招股说明书

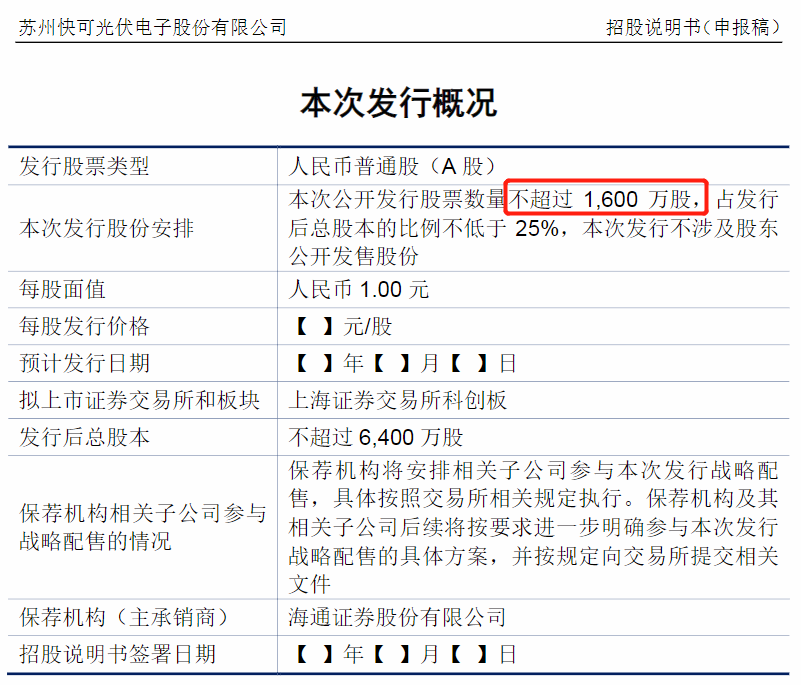

根据快可电子此前提交的招股说明书显示,本次公开发行股票数量不超过1600万股,拟募资3.31亿元。其中约1.3亿元将用于光伏组件智能保护及连接系统扩产项目;1.1亿元用于研发中心建设项目;9000万元用于补充流动资金。

图片来源:招股说明书

光伏组件智能保护及连接系统扩产项目和研发中心建设项目,是本次快可电子募资的最大需求,反映出了快可电子产品在市场具有一定的竞争力,同时也看到了光伏产业竞争加剧,技术研发事关企业前景,必须要长远布局。

关于快可电子

快可电子旗下业务包含光伏连接器与电缆、太阳能光伏控制及光伏连接传输系统、户外精密防水连接器系统产品研发、制造、销售等。属于光伏组件辅材类产品,并没有光伏玻璃、背板、边框那么显眼,但也是非常重要的零部件。

其中光伏连接器是光伏发电系统内组件、汇流箱、控制器和逆变器等各个部件之间相互连接的关键零件。直到1996年瑞士公司Multi-Contact推出了MC3,才让其成为了一个标准零配件,对光伏组件有着非常重要的作用,此后又有了更为便捷的MC4。

在光伏产业快速发展的情况下,光伏连接器技术也被我国企业掌握,快可电子就是其中之一。此外,太阳能光伏控制及光伏连接传输系统也是光伏系统中非常重要的组成部分。

图片来源:招股说明书

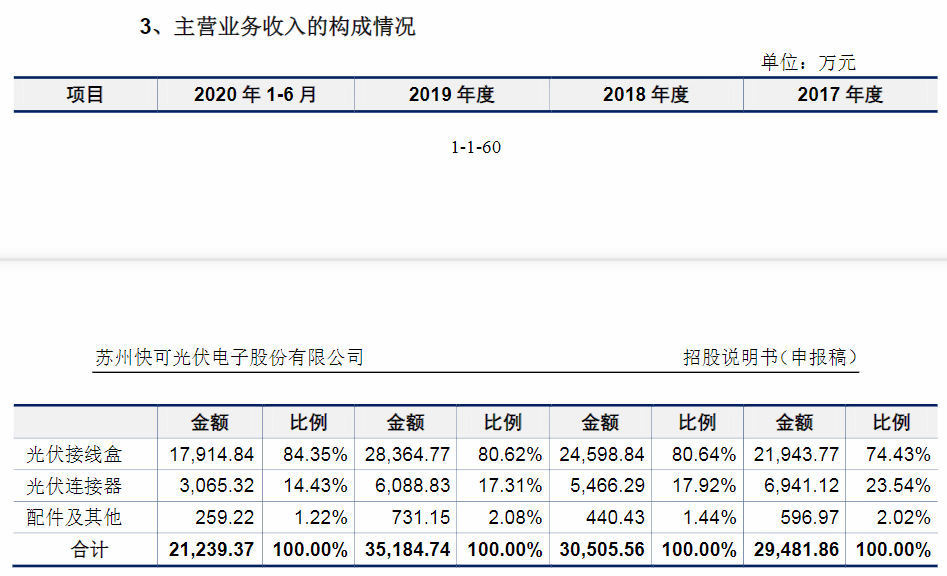

主营业务收入方面,光伏接线盒业务在快可电子营收中的占比呈现出逐年提高的趋势。2017年度为74.43%,2018年度为80.64%,2019年度为80.62%,2020年上半年更是达到了84.35%。

光伏连接器、配件及其他的收入占比却在逐渐降低,反映出快可电子的光伏接线盒与市面上的其它竞品具有一定优势,但也意味着快可电子的业务收入较为单一,因此对研发中心建设非常重视。

募资具体用途

在三个项目中,光伏组件智能保护及连接系统扩产项目建设地点位于江苏省苏州工业园区新发路31号,项目建设期为24个月。项目建成后,将对产能进行扩大,在原有产能基础上,通用光伏接线盒将新增产能1,100万套/年,光储连接器将新增产能900万对/年。

图片来源:招股说明书

根据招股说明书显示,自2017年至今,快可电子的光伏接线盒和连接器产能利用率都超过了90%,达到了很高的水平。想要继续提高产能,只能通过扩大产能的方式,

图片来源:招股说明书

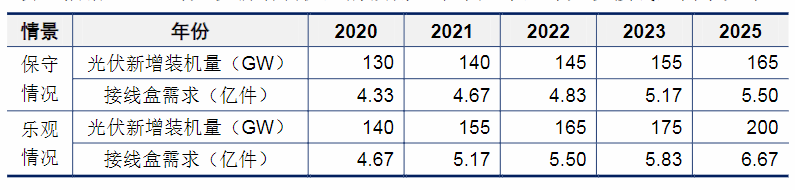

快可电子也对未来的全球和国内的接线盒市场需求做了一定预估。其中在保守情况下,全球接线盒市场将从2020年的4.33亿件提高到2025年的5.5亿件;乐观情况下,全球接线盒市场将从2020年的4.67亿件提高到2025年的6.67亿件。

图片来源:招股说明书

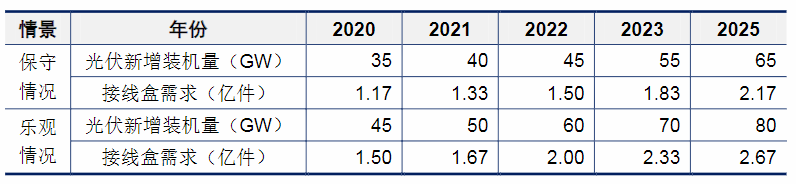

在保守情况下,全国接线盒市场将从2020年的1.17亿件提高到2025年的2.17亿件;乐观情况下,全国接线盒市场将从2020年的1.5亿件提高到2025年的2.67亿件。

图片来源:招股说明书

这其中有着巨大的市场前景,目前快可电子的产能跟预估市场需求还有很大的差距,降低了扩产所带来的的潜在风险。

研发中心项目建设方面,快可电子则在招股说明书中表示,光伏接线盒及光伏连接器,涉及多学科、多领域交叉知识,它综合了电路和结构设计、机械工程技术、材料科学技术、电子工程技术,用以满足光伏接线盒在电流电压传输、导电特性、耐候性、防水性、室外使用寿命等方面特殊要求。

因此,制造企业必须拥有雄厚的研发实力,综合运用上述技术,解决电流承载力、结构密封性、防水、防紫外线、散热和安装便利性等性能方面的要求。

公司必须通过持续的研发投入,加强在产品设计、工艺、装备、测量技术与可靠性等方面的研究与开发,确保产品的长期稳定性与可靠性,紧跟行业未来的发展方向。

经营情况

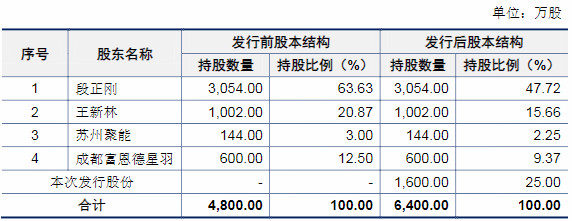

本次快可电子上市募资后,会在一定程度上稀释原有股东的股份。其中最大股东段正刚,持股比例将从63.63%降低到47.72%;王新林持股比例将从20.87%下降到15.66%;苏州聚能从3%下降到2.25%;成都富恩德星羽从12.5%下降到9.37%。但其地位基本没有变化,因此上市后不会影响到公司正常经营。

图片来源:招股说明书

主要客户方面,快可电子多年来排名前两位的客户一直都是组件企业晶澳太阳能跟天合光能,销售额占比为20%左右,两家公司都光伏领域的龙头企业,对于光伏配件的需求非常旺盛,会让市场对快可电子的前景更加看好,有助于其本次上市顺利募资。

图片来源:招股说明书

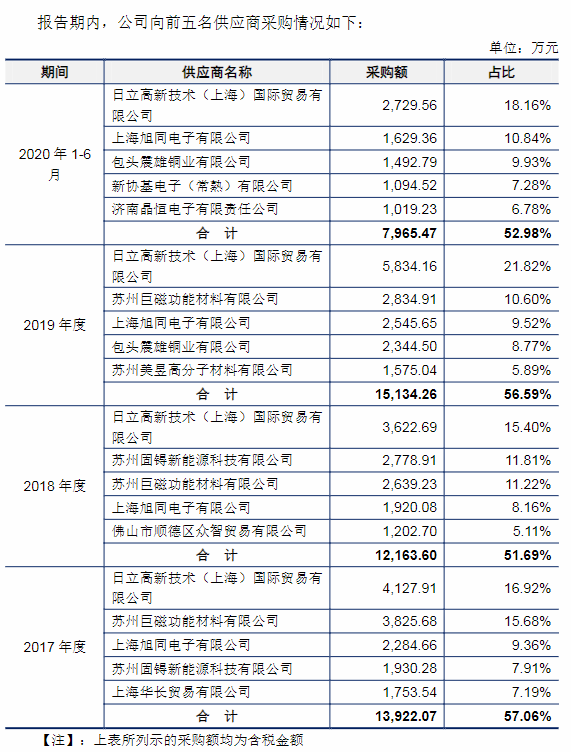

供应商方面,快可电子近几年的最大供应商一直都是日立高新技术(上海)国际贸易有限公司,采购额占比在20%左右,比例并不算很高,可有效避免过于依赖单一供应商造成的风险。

图片来源:招股说明书

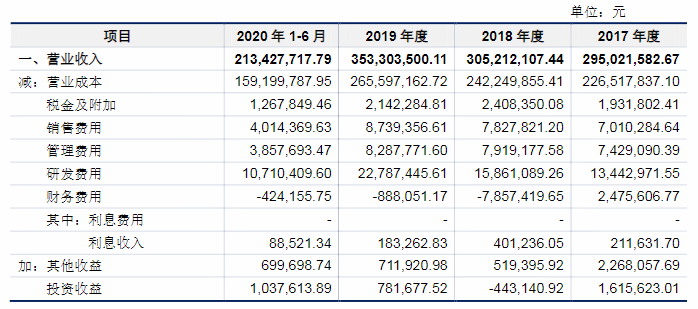

业绩方面,快可电子的营业收入近年来都保持了一定的增长,2017年度约2.95亿元,2018年度约3.05亿元,2019年度约3.53亿元,今年上半年约2.13亿元,总体处于平稳增长。

图片来源:招股说明书

展望未来,在光伏向全面平价期发展当下,全球光伏市场有望开启新一轮稳健增长,不仅是组件企业的机遇,也是相关配件企业的利好。快可电子作为在光伏接线盒跟连接器方面有一定实力的企业,上市后势必也会迎来更大的发展。

分享

分享

图片新闻

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

即日-4.18联系专家>> 百年约克,赋能绿色高效产线

-

即日-5.10免费下载>> 是德科技全场景功率测试白皮书

-

5月13-15日合作咨询>> 维科网·锂电 x CIBF 2026巡展直播媒体服务

-

5月30日点击下载>> 破局谋变・2026中国新型储能应用蓝皮书

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论