隆基业绩预告出炉,同比大幅增长,券商普遍看好

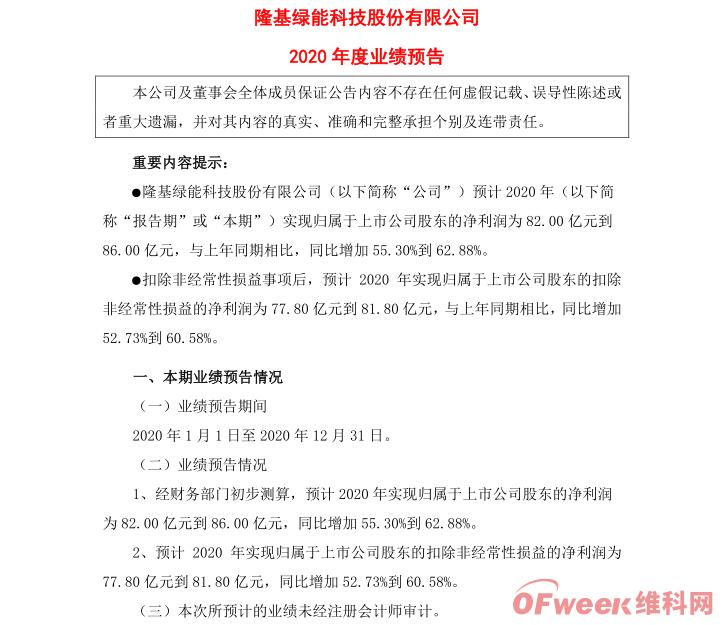

1月28日晚间,隆基绿能科技股份有限公司(下称“隆基股份”)发布2020年度业绩预告。

图片来源:隆基股份公告

公告称,公司预计2020年实现归属于上市公司股东的净利润为82.00亿元到86.00亿元,与上年同期相比,同比增加55.30%到62.88%。

扣除非经常性损益事项后,预计2020年实现归属于上市公司股东的扣除非经常性损益的净利润为77.80亿元到81.80亿元,与上年同期相比,同比增加52.73%到60.58%。

此外,公告中还提到2020年全球光伏新增装机需求持续增加,其中国内市场需求增长明显。

报告期内,受益于单晶产品在度电成本方面体现出更高的性价比,单晶市场占有率快速提升。公司主要产品单晶硅片和组件产销量同比大幅增长,带来了营业收入和利润的稳步增长。

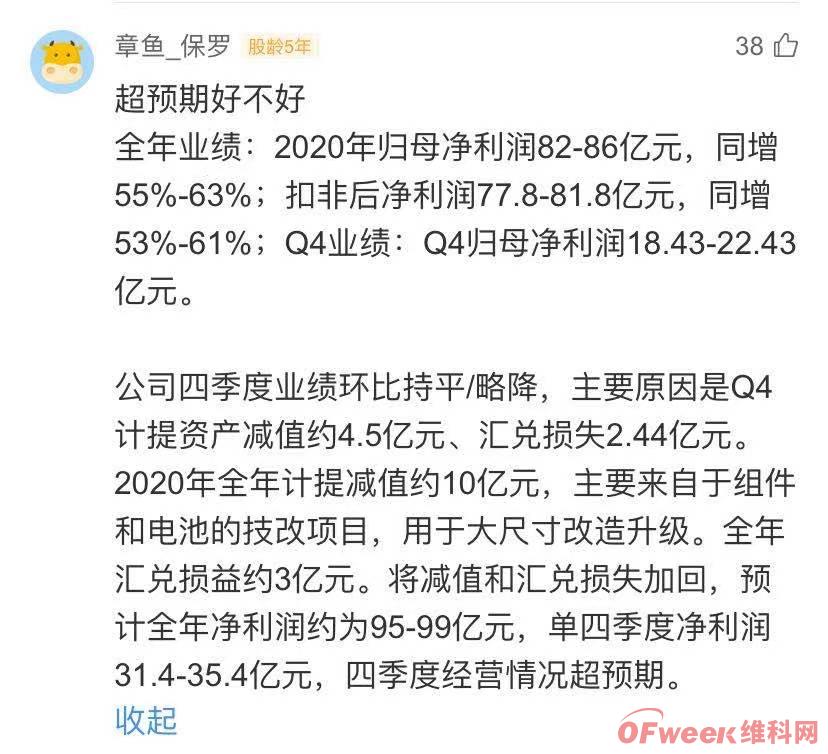

图片来源:同花顺

对此,网友众说纷纭。有网友认为这个业绩超出预期,甚至对比前三季度公告,计算出了隆基股份第四季度归母净利润为18.43-22.43亿元。四季度业绩环比持平/略降,主要原因是第四季度计提资产减值约4.5亿元、汇兑损失2.44亿元。

2020年全年计提减值约10亿元,主要来自于组件和电池的技改项目,用于大尺寸改造升级。全年汇兑损益约3亿元。将减值和汇兑损失加回,预计全年净利润约为95-99亿元,单四季度净利润31.4-35.4亿元,四季度经营情况超预期。

图片来源:同花顺

也有网友认为,隆基股份第三季度增速80%以上,第四季度就55-62%,增速下滑,业绩不及预期,多少基金明天要被闷,短期要下跌消化估值。

图片来源:同花顺

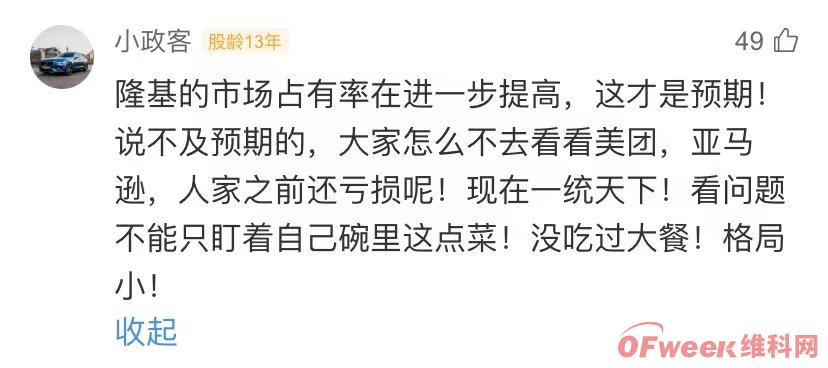

还有网友认为,隆基的市场占有率在进一步提高,这才是预期,不能只看利润表现,还举了美团和亚马逊的例子。

对此,OFweek太阳能光伏网认为,企业股价和市值会受到诸多因素的影响,外界对企业预期和企业最终交出的成绩单肯定会存在一定的差距。让网友认为隆基业绩未达预期的原因在于:

纵向来看,隆基股份在2020年的市场表现非常亮眼。数据显示,2019年隆基股份组件出货量为8.4GW,2020年12月初就宣布其组件出货量已经达到了20GW,至少增长了138%,并超越晶科能源成为2020年全球组件出货量冠军。

但是,2020年硅料和光伏玻璃等辅材的价格也出现了上涨,降低了隆基的利润率。而且出货量大幅增加,也会增加销售成本,因此让隆基的利润增长并不如其出货量增长那么耀眼。

横向来看。在已发布业绩公告的组件企业中。天合光能2020年预计实现归母净利润为12.01-13.28亿元,与上年同期相比,将增加5.61-6.87亿元,同比增加87.55%-107.29%。扣非后归母净利润10.96-12.11亿元,同比增长79.32%-98.2%。增幅明显高于隆基股份。

此外,阳光电源、福莱特等光伏相关企业的利润增速也明显高于隆基股份,让隆基股份的业绩预告看起来黯淡了不少。

为此,隆基股份在2020年积极扩产,在全国多地建设生产基地,或在原有基地建设二期项目,占用了一部分资金。也跟众多原材料供应商签订了采购合同,2021年产能肯定会大幅提高,出货量也会随之提高。

同时为了保证利润,在其他二三线组件企业的报价均有不同程度下降的情况下,隆基官网近日公布的单晶硅片价格基本保持不变,通威股份也是如此。

不过对于隆基股份公布的业绩预告,证券公司则普遍看好。光大证券、西部证券等研报点评认为,隆基股份发布的业绩预告总体符合预期。

中金公司研报则认为,看好光伏组件市场份额持续向龙头企业集中,上调隆基股份2021年出货预期和盈利预测,目标价大幅上调96%至138元人民币。

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论