利润暴涨252%,刚上市企业就要挑战龙头

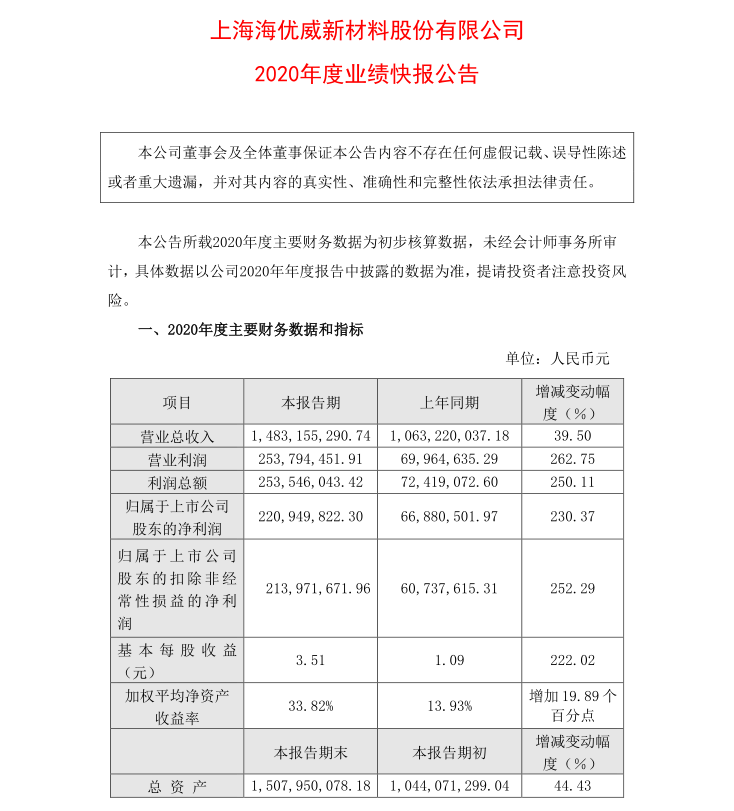

2月26日,上海海优威新材料股份有限公司(下称“海优新材”)发布2020年度业绩快报公告。

图片来源:海优新材公告

公告称,报告期内,营业总收入同比增长39.50%,营业利润增长262.75%,利润总额增长250.11%,归属于上市公司股东的净利润增长230.37%,归属于上市公司股东的扣除非经常性损益的净利润增长252.29%。

如此出色的业绩,即便身处在2020年火热的光伏企业中,也是鹤立鸡群般的存在。事实上,作为光伏胶膜供应商,海优新材在未上市前就已经是行业前三,只是胶膜在组件成本中的占比较小,所以在市场中的关注度并不是很高。

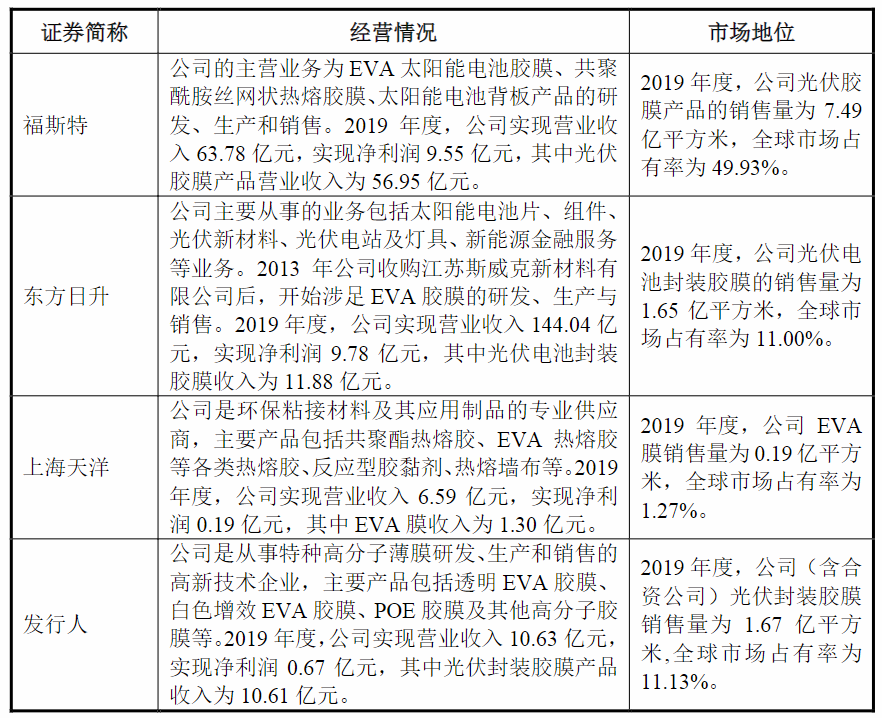

图片来源:海优新材招股说明书

据海优新材招股说明书显示,2019年,光伏胶膜企业中,福斯特全球市占率为49.93%;东方日升旗下子公司斯威克全球市占率为11.00%;上海天洋为1.27%;而海优新材的市占率为11.13%,稍高于斯威克。

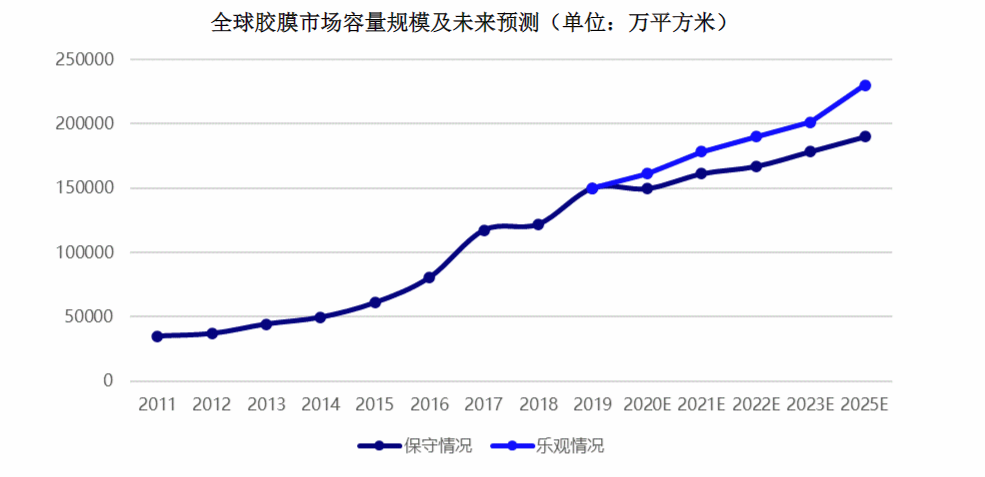

图片来源:海优新材招股说明书

随着全球光伏产业继续高速发展,胶膜市场也不断扩大。因此,海优新材申请在上交所科创板A股上市,并于2020年5月15日得到上海证券交易所受理,最终在2021年1月22日正式上市,每股发行价为69.94元。

截至2月26日收盘,其股价收于149.91元,上涨114.3%,总市值为125.95亿元。随着海优新材发布2020年业绩快报公告,其股价很有可能会进一步提高,带动公司市值继续上涨。

据招股说明书显示,海优新材本次上市募资6亿元,其中3.45亿元用于年产 1.7 亿平米高分子特种膜技术改造项目。在提高产能后,海优新材的全球市占率也会得到提高,尤其是拉开与斯威克的差距。

但如果想要挑战“大膜王”福斯特的地位,海优新材的实力还远远不够。就在海优新材上市申请提交注册后不久,福斯特就发布了募资公告。并拟定其中14亿将用于滁州年产5亿平方米的光伏胶膜项目,该项目产能就已经高于海优新材和斯威克2019年销量的总和,可见福斯特的领先优势有多么明显。

因此,未来胶膜市场依然会是“一超”福斯特,“两强”海优新材和斯威克的局面。当然,为了平衡供应商之间的关系,组件企业也会选择同时跟这三家甚至更多胶膜供应商进行合作,因此整体增长也会比较平均。

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论