隆基中环再迎“新伙伴”,高测股份上市首年营收“尽投”硅片

7月6日,青岛高测科技股份有限公司(以下简称“高测股份”)发布关于签订10GW单晶硅片项目投资协议的公告。

图片来源:高测股份公告

公告称,公司与江苏省建湖高新技术产业开发区管理委员会于2021年7月5日签署了本投资协议,就公司在江苏省盐城市建湖县投资建设“10GW 单晶硅片项目”(以下简称“项目”)达成合作意向。本项目总投资预计为7亿元。

资料显示,高测股份成立于2006年,主要从事高硬脆材料切割设备和切割耗材的研发、生产和销售,产品主要应用于光伏行业硅片制造环节。凭借在主营业务上的持续深耕,获得了众多光伏企业认可,并于2020年正式登陆A股市场。

据其年度报告显示,2020年高测股份实现营收7.46亿,同比增长4.5%;归母净利润0.59亿,同比增长83.8%。营收和利润双双增长,说明其在上市后的经营非常不错。这才有了本次进军硅片的底气。

7亿元的投资,在今年光伏行业动辄数十亿的投资中并不起眼,却接近高测股份在2020年的全部营收,动作颇为大胆。

一方面,是高测股份本就有硅片切割所需的产品和解决方案,进军硅片领域是在公司主营业务上进行延伸,有利于公司扩大业务范围,增加营收。

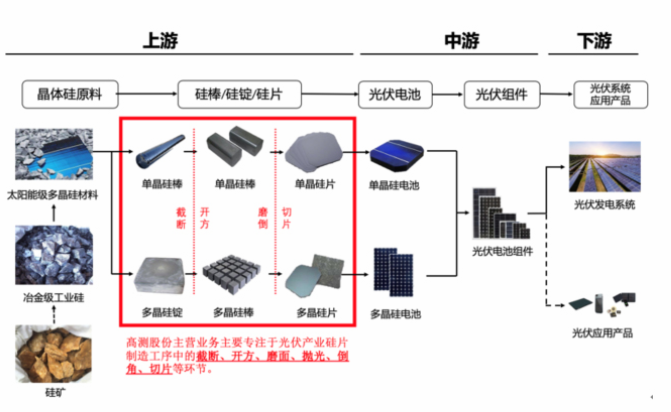

图片来源:高测股份

另一方面,就是光伏硅片的利润率高。2020年,上机数控凭借在硅片领域的成功布局,最终名声大噪,被称为“光伏黑马”。2020年上机数控实现营收30.11亿元,同比增长273.48%;净利润5.31亿元,同比增长186.72%。吸引了很多企业进军硅片领域,包括京运通、双良节能等企业。

但也要注意到,自上机数控声名鹊起后,硅片领域已是“人山人海”。据公告显示,2021年底,硅片“双寡头”隆基和中环股份的硅片产能,将达到105GW和135GW。

此外,还有广东高景太阳能的50GW、双良节能20GW、江苏美科35GW等硅片项目都早于高测股份立项,投产日期估计也会稍早一些。

待到高测股份硅片投产之时,硅片领域可能已是一片“红海”,且不说利润率高低,在市场严重饱和后,企业首先要面对的,将是残酷的“淘汰赛”。

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论