剑指隆基?双良节能豪掷350亿入局

9月23日,双良节能连续发布多则公告,其中两则关于全资子公司签订重大采购合同公告异常抢眼!

图片来源:双良节能公告

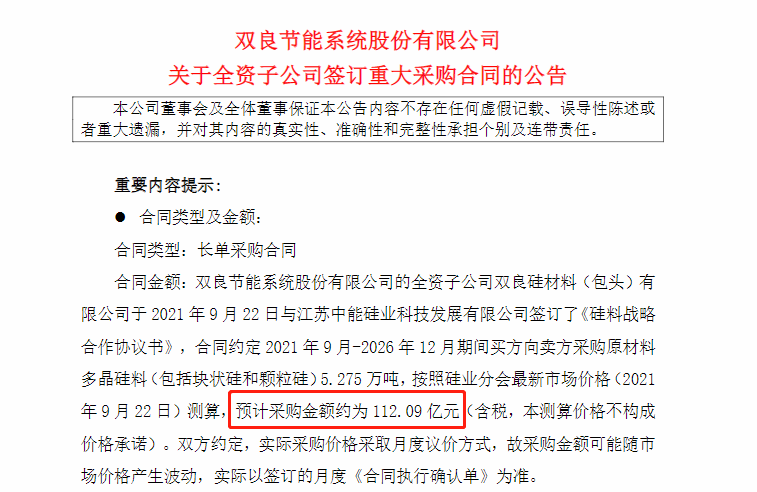

其一为双良节能全资子公司双良硅材料(包头)有限公司于2021年9月22日与江苏中能硅业科技发展有限公司签订了《硅料战略合作协议书》,合同约定2021年9月-2026年12月期间买方向卖方采购原材料多晶硅料(包括块状硅和颗粒硅)5.275万吨。

图片来源:双良节能公告

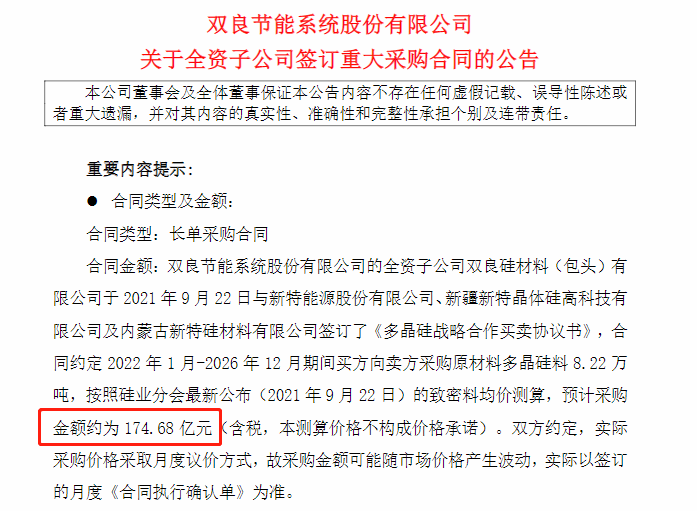

其二为双良节能全资子公司双良硅材料(包头)有限公司于2021年9月22日与新特能源股份有限公司、新疆新特晶体硅高科技有限公司及内蒙古新特硅材料有限公司签订了《多晶硅战略合作买卖协议书》,合同约定2022年1月-2026年12月期间买方向卖方采购原材料多晶硅料8.22万吨。

按照硅业分会最新公布(2021年9月22日)的致密料均价测算,这两笔采购合同累计采购金额约为286.77亿元(含税,本测算价格不构成价格承诺)。

在一天内同时跟两大硅料企业签下巨额采购合同,主要是为了保证双良节能硅片项目的原料供应。

图片来源:双良节能

今年3月,双良节能发布公告称,董事会已审议通过在包头市稀土高新区分两期建设共40GW单晶硅项目的决议。其中,一期项目总投资就高达70亿元,将建成年产20GW拉晶、20GW切片项目,投资运营主体为当地项目公司双良硅材料(包头)有限公司。也就是本次分别跟江苏中能和新特能源签下采购合同的公司。

70亿元加上本次预估金额超过280亿元的合同,也就是说双良节能累计要为本次硅片项目投入至少超过350亿元的资金,此举对于任何一家光伏企业而言都称得上是“大手笔”。而对于双良节能而言,或许更应该称之为“豪赌”。

资料显示,双良节能早在1995年就已成立,后续才开始涉足光伏领域,并在2003年上市,但主要是生产多晶硅还原炉等产品,属于光伏设备企业,并未直接参与光伏产品的生产,此举也让其错失了我国光伏产业崛起的黄金时期。

据公开信息显示,从2015年至今,双良节能的业绩一直处于不愠不火的状态,年营收入最高时未超过35亿,净利润也在6亿元以内,跟同期快速成长的光伏企业难以相提并论。

据其2021年半年度报告显示,上半年双良节能实现营业收入12.49亿元,同比增长69.21%,归母净利润为1.02亿元,同比增长470.35%,虽然取得双增长,但其总资产也仅为52.13亿元,却在短短半年间宣布要投入超过350亿元进军硅片。

为此,双良节能还在8月发布募资公告,拟募资不超过35亿元(含本数)用于40GW单晶硅一期项目(20GW)和补充流动资金。

而本次硅料采购虽然合同期直到2026年12月,但对于双良节能的资金也会产生很大的压力。

图片来源:双良节能

在硅片领域如此激进的动作,也不免让人想到如今的硅片巨头隆基股份,此前也是在硅片领域成为全球第一后,又进军光伏组件,才成为全球市值最高的光伏企业,总市值已稳定在4000亿以上。

双良节能的硅片项目规划产能虽然只有40GW,还处于起步阶段,但其市值也不高,截至今日收盘仅有204.22亿元。在进军硅片搭上光伏产业快车后,势必会让其业绩得到提高。

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论