光伏不再是高景气赛道了?

12月5日,光伏产业链异动大跌。阳光电源、固德威跌超9%,锦浪科技、德业股份、快可电子、天合光能、昱能股份等大幅跟跌。

据中证报消息,网传千亿市值的行业龙头阳光电源高管近期在交流中透露,今年户用储能出货由10万套下调至6万套,hybrid储能逆变器由20万台下调至12万台,明年户用储能由50万套下调至30-35万套,储能逆变器由100万台下调至70多万台。对此,阳光电源董事长曹仁贤连夜在电话会上进行解释,称部分细分产品有调整很正常,但对公司影响不大,可在其他地方能补上,并直言看好公司大储业务的增速。

对于行业龙头下调出货预期,市场对于相关企业也表达了担忧。对此,固德威相关高管告诉中国证券报·中证金牛座记者,公司未调整相关出品出货预期。锦浪科技证券部人士亦表示,公司(出货)没有变化,一切正常。

光伏板块一直是今年大热的高景气赛道,可是在即将到来的2023年,伴随着龙头公司出货订单减少,面对高业绩基准的光伏行业还能再度超出市场预期吗?本文将详细解析。

01

户储出货预期减少影响如何?

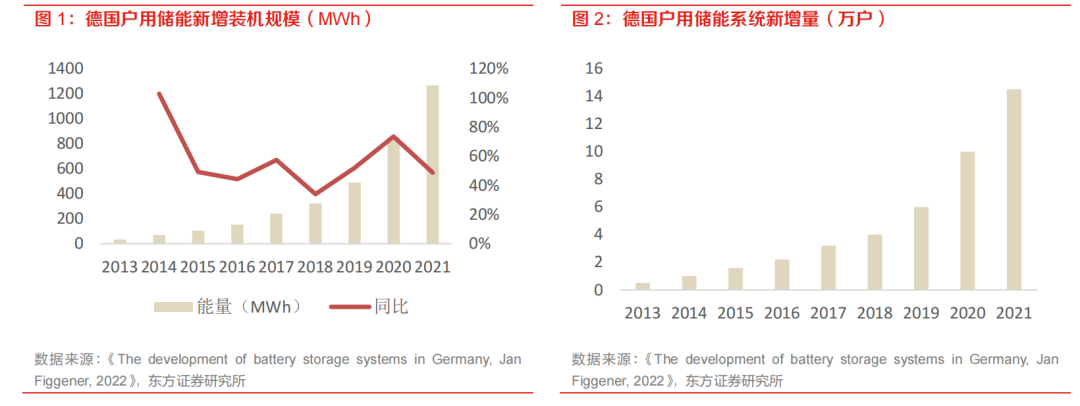

谈到户储就先需要了解储能。简单来说,储能就是把电存起来,等需要的时候再用。电力从生产到使用,大致要经历一个过程:电力生产(发电站)、发电站(电网公司)、用电(用户)。

根据应用场景,储能分为发电侧储能、电网侧储能、用户侧储能。

户用储能又称家庭储能,是通过分布式光伏与家庭储能相结合而实现的。在居民家中,户用储能可以通过太阳能等新型能源发电设备为居民供电,同时管理电力,将多余的电能储存起来,供给电网。

户用储能绝大部分与户用分布式光伏搭配使用,2015年全球家庭储能年新增装机容量仅为200 MW左右,2017年以来全球装机量增长较为明显,每年新增装机增长量都有明显提高。

此次市场传言放大了户储需求下降的预期。因为就算阳光电源下调了预期,户储的预计销售量也十分惊人。从阳光电源户储发展态势上看,依旧保持强势,21年户储出货大概3000套,22年预计6-7万套,增长30倍;23年35万套,同比5倍增长,整体呈爆发性增长,随公司渠道业务逐步发力,未来户储发展充满信心。由此来看,阳光电源调低预期也是出于谨慎的原则,实际上户储的发展空间仍巨大。

危机感与经济性驱动下,家庭储能需求将持续增长。全球能源转型大势所趋,家庭自用能源是主要的方式。全球电价进入上升通道,实现了户用储能的经济性。在2022年俄乌冲突的推动下,户储产品的市场接受度有所提高,未来的市场空间还会继续扩大。东方证券预计到2025年全球家庭储能容量将达到57.66 GWh,到2025年复合增长率将达到91%。户储的高景气市场才刚刚开始。

02

光伏板块不再是高景气赛道了?

面对市场对于看空光伏板块的传言,成熟的投资者应该冷静下来,从产业链的角度来分析板块投资逻辑是否发生了问题。

从供给角度出发,光伏行业的出货量一直受制于上游硅料价格的居高不下。而随着硅料的产能释放,从硅料单月产量数据来看,季度组件潜在产量已超过终端装机需求,近期硅料价格开始小幅回落。

硅料环节具有化工属性,供给刚性下价格弹性较大,组件环节在降价过程中多个价格点有需求支撑,价格弹性小于硅料,硅料价格回落时利润有望留存在制造端(硅片+电池+组件),硅片电池组件一体化企业盈利有望提升。

在制造环节,电池片技术正处于技术转型阶段,硅片厂商的产能扩张放缓,大尺寸电池有望延续供需平衡,盈利能力有望持续提升;硅片环节竞争格局较好,行业内头部公司有望保持较高的盈利水平。

硅料价格下降中,开源证券建议关注一体化组件、硅片和电池环节,受益标的晶科能源、晶澳科技、天合光能、隆基绿能、TCL 中环、爱旭股份、钧达股份。

需求角度出发,我国目前更加重视能源安全问题,国内的新能源装机不能脱离能源供需的基本面,但新能源总体是刚性增长,十四五明确指出新增能源电力消费中,新能源需占较高比例。

四季度是国内需求旺季,近期国内地面电站逐步启动,拉动组件厂商。由于国内需求快速启动,光伏行业的景气度迅速提升,组件龙头晶科能源上调了四季度的出货目标。

根据 pvinfolink的数据,到2022年11月2日,光伏玻璃的报价分别为28元/平方米、21元/平方米,环比分别上涨5.7%/5%。玻璃同样具有化工属性,价格上涨主要是需求拉动,光伏玻璃价格上涨证实需求快速启动。

海外光伏市场则被市场远远低估了。受能源危机等因素的影响,国外许多国家和地区纷纷通过财政刺激和其他政策来鼓励新能源的发展,例如欧盟提出了5650亿欧元的能源计划,美国向东南亚进口组件的反规避调查豁免,等等。随着政策力度的加大或边际改善,光伏产品的后续出口有望保持快速增长。

光伏板块基本面还是非常坚挺的,但是机构对于光伏板块的信仰或在发生松动。根据华鑫证券金融工程周报,报告中估计了上周公募基金的调仓行为。其中行业来看,上周加仓前 5 为机械、军工、化工、食品饮料、计算机,减仓前 5 为电新、医药、汽车、通信、电子。可见,机构或在逐步减仓以光伏为代表的电新行业。

部分基金经理观点认为估值层面,光伏行业在未来几年有望保持在 20%-30%的增速,因此从配置角度来看也具有较好的投资机会。不过,光伏板块今年是创新高的,也是唯一一个从 2019 年开始牛了四年的行业,从这个角度来看光伏的估值和业绩已经形成戴维斯双击,目前已经进入了偏拥挤的状态,需要谨慎。

总之,光伏板块仍是高景气行业,但是近期市场对其观点发生了分歧,究竟板块行情是否能延续还需观察明年光伏行业的需求是否能进一步超预期,或者是目前热炒的消费、信创以及医药等新兴赛道行情能否延续。

- End -

原文标题 : 光伏不再是高景气赛道了?

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论