正泰安能获关联方拆借几十亿,“正泰系”能否再收获一个IPO?

PREFACE

编者按

户用光伏具有集约用地、发电就地消纳、避免长距离输配电损耗等优势,是国内光伏领域近年来的一颗新星。虽然直到2012年底,户用光伏电站才完成首次并网,但受政策鼓励和市场需求推动,我国户用光伏的成本不断降低,市场规模快速增长。2020年至2022年,我国户用光伏新增并网装机容量分别为10.12GW、21.60GW、25.25GW,复合增长率高达82.12%,保持着持续快速增长态势,成为新能源领域不可或缺的重要组成。

正在申请主板上市的正泰安能数字能源(浙江)股份有限公司(以下简称“正泰安能”或发行人),则是国内最大的户用光伏电站服务商,其主要业务模式包括户用光伏系统设备销售、户用光伏电站合作共建、户用光伏电站销售和户用光伏电站售后保障运维等业务,其中户用光伏电站销售业务是大头,2022年的占比高达84.72%。截至2023年上半年,发行人累计开发户用光伏并网装机容量超20GW,终端家庭用户超100万户,预计全年可产生近200亿度绿电。

本次上市,发行人拟发行股票不低于2.71亿股,预计募集资金将高达60亿元,由国泰君安担任其上市保荐人,北京市金杜律师事务所和天健会计师事务所则分别负责其上市的法务和审计工作。

发行人在报告期内业绩增长惊人,但侦碳家却发现其主营产品户外光伏电站正面临越来越大的备案消纳压力,同时存货中高达200亿的光伏电站当前计提的减值过低,未来补提后可能严重影响盈利。

Part One

毛利率持续下降,仅有可比公司平均值一半,200存货光伏电站代售,疑似减值计提不足

招股书显示,报告期内,发行人的营收净利等业绩指标双双持续大增。其中,2021年和2022年分别实现营收56.31亿元和137.04亿元,同比分别大增244.83%和143.37%;同期分别实现归母净利润8.67亿元和17.53亿元,同比分别大增242.69%和102.19%。

从2020年算起,短短2年内,发行人的营收从16.33亿元增长到137.04亿元,累计增长7.4倍;归母净利润也从2.53亿元增长到17.53亿元,累计增长5.9倍。

按照发行人选择的具体上市标准:“最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。”,发行人的业绩满足标准显然是绰绰有余了。

但月盈则亏,水满则溢。侦碳家发现,发行人业绩增长正面临诸多方面的重大考验,未来可能难以持续。

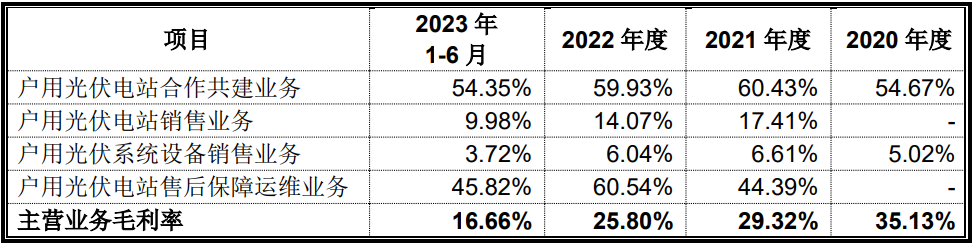

首先,发行人的毛利率在报告期内持续下降,从35.13%腰斩到仅16.66%。作为发行人最核心业务的户用光伏电站销售业务的毛利率也从17.41%降至仅9.98%,接近被腰斩。

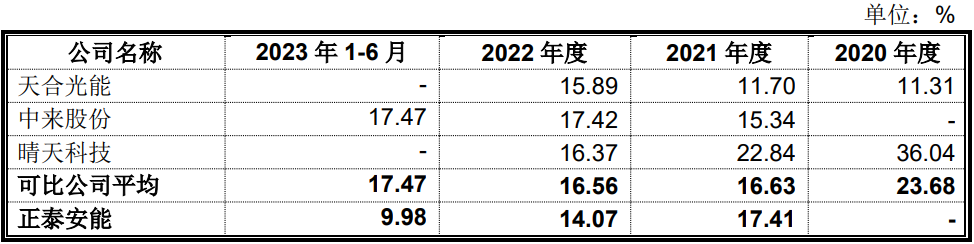

如果把发行人核心业务的毛利率和可比公司对比,报告期内也正在由优势转为劣势,而且差距还越拉越大,至2023年上半年仅有可比公司平均毛利率的约一半,可见发行人核心业务的盈利能力承受的压力正在不断加重。

发行人号称是国内最大的户用光伏电站服务商,毛利率的上述表现让侦碳家感到盛名之下其实难副。

如果从净资产收益率(ROE)的角度看,发行人盈利能力的下降同样非常明显。2022年发行人的ROE高达30%以上,但到短短2年半以后,就迅速下降到仅12%左右。

影响发行人盈利能力下降的因素有很多,其中主要包括政策、市场的变化以及发行人自身因素。

在2023年以前,户用光伏电站行业受多项政策利好的加持,如虎生双翼般迅速成长,发行人作为行业老大,自然是近水楼台先得月,因此报告期内业绩出现了井喷式增长。

比如2020年12月,中央经济工作会议首次将“碳达峰”和“碳中和”作为重点任务,明确加快调整优化产业结构、能源结构;2021年3月,“碳达峰、碳中和”又被写入我国国务院政府工作报告,正式上升为国家战略,发行人所在的户用光伏行业作为实现“碳达峰”、“碳中和”的重要手段,也成为近年来国家重点鼓励的发展方向。

再比如2022年2月和6月,国家又陆续推出光伏扶贫和光伏下乡等政策,户用光伏行业又成为实现国家“乡村振兴”战略目标的重要力量。

受上述政策利好的影响,户用光伏行业形势风生水起,发行人的业绩也在2022年达到了报告期内的高峰。但从2023年下半年开始,户用光伏等分布式光伏生产的电力面临的备案消纳问题愈发明显,大量分布式光伏发电项目因当地可开放容量不足、难以备案而发生消纳困难,从而导致并网困难发电受限制,这就削弱和对冲了之前政策鼓励带来的利好。公开资料显示,迄今为止全国已有超过数百个地区的分布式光伏无新增接入空间,即成为电网承载力的“红区”。

以北方某省能源大数据中心公布的,其在2023年10月布的电网承载力“红区”地图为例,“推荐分布式光伏接入”的绿区极少,大部分为“暂停新增分布式电源接入”或“承载力接近饱和”的红区或黄区。类似的配电网容量饱和或预警的问题,在湖北、江西等多个身份也有出现。这一新变化,对终端用户投建新的户用光伏电站的热情是一种明显的打击,因为户用光伏发电如果不能接入电网,仅仅满足自用,显然会极大降低户用光伏电站的投资回报,所以必然会影响到发行人产品的销售。而发行人的业务目前全部集中在国内,面对新的不利变化,很难短期内开拓海外市场来规避。

发行人的户外光伏业务也同样受到上述政策变化的不利影响,最典型的指标莫过于在建工程中的光伏电站项目余额。户用光伏电站不像新鲜出炉当天销售的食品,前者要经历勘察、设计、施工和验收等多道建设工序才能完成交付,需要一定的时间过程(有数据表明为数月),因此在某一时间节点(比如期末)往往有一部分光伏电站以在建工程的形式存在。

如果排除未签约就先建的情况,处于在建工程状态的光伏电站项目余额越大,往往预示着发行人未来的业绩也越有保障。2022年是发行人在报告期内业绩最好的一年,而其在建工程中光伏电站项目余额也从1960.59万元一举跃升到10.76亿元,恰好印证了这一推断。

但2023年6月底,发行人在建工程中的光伏电站项目余额突然从10.76亿元下跌到仅1.94亿元,缩水超-80%,而且还低于2020年时的水平。这种情况通常意味着当期新接订单过少,因此新开工的光伏电站项目过少,而之前在建的又在陆续完工。所以从2023年下半年起,发行人的业绩很可能正迎来不利的转折点,这与国内户用光伏电站生产的电力开始大量面临备案消纳问题的时间恰好吻合。

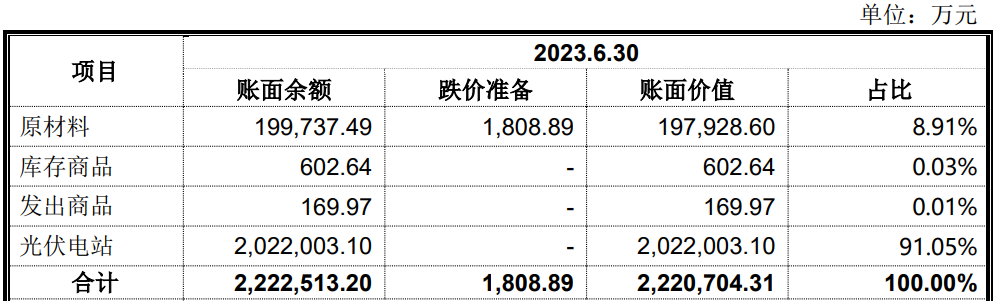

此外,发行人的存货金额过高,2022年从91.73亿元继续跃升到212.52亿元;半年后又继续上升到270.74亿元,占流动资产的比例高达82.02%。

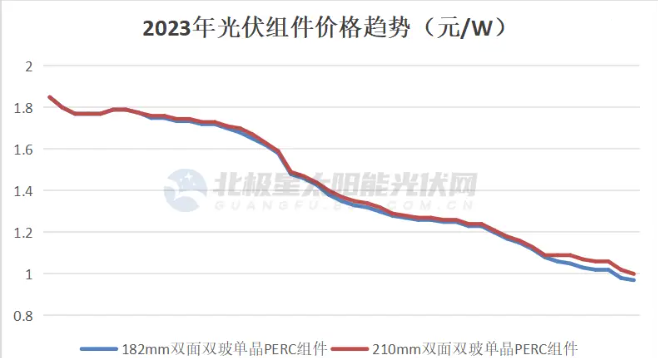

侦碳家发现,发行人存货无论金额还是占比都畸高,这可能会带来两大问题。首先就是发行人的存货跌价准备可能计提不足,其存货以光伏电站为主,其次是组件等原材料。2023年初至今,光伏全产业链都在面临大幅降价,市场价格腰斩甚至膝斩都屡见不鲜,组件和光伏电站也未能幸免,。

但发行人的光伏电站却未计提任何跌价准备,组件也仅计提了8.91%的跌价准备。而2023年组件的市场均价已从1.8元/W跌至1元/W以下,2024年更是跌至0.9元/W甚至0.85元/W以下;同时,建成的光伏电站除了面临市场价格下降,还要面临风吹雨淋带来磨损等减值损失。所以发行人计提的跌价准备等明显不足,未来须补提的存货跌价准备可能高达数亿乃至更多,因此可能会严重影响未来盈利。

而发行人光伏电站的减值准备计提,也明显低于可比公司的平均值,缺乏合理性,可能造成同期净利润虚增。2023年上半年,可比公司的光伏电站平均计提了6.06%的减值准备,但发行人却仅计提了0.5%,仅有前者的1/12,明显过低。

而且,发行人存货跌价准备率,也从2022年起,由高于可比公司平均值,变成仅有后者的一半,此时恰逢发行人存货水平突增之际,明显异常。

此外,发行人在2023年上半年的存货金额高达270.74亿元,而同期净资产仅有103.82亿元,存货是净资产的2.6倍。一方面过高的存货为虚增业绩提供了挂账便利,另一方面发行人以光伏电站为主的存货更多靠负债实现,而非依靠自有资金,可能会带来类似之前长租公寓那样的资金链风险,这一点侦碳家会在后续专门分析。

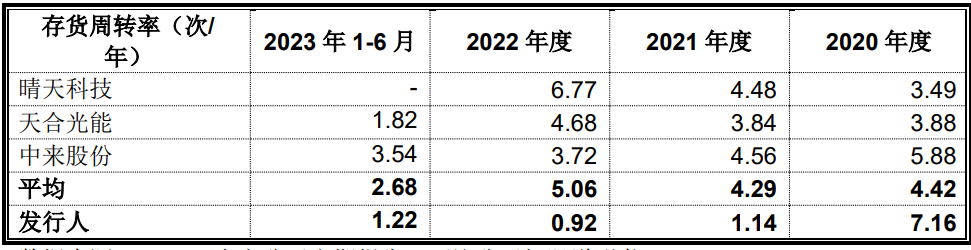

发行人的存货金额明显畸高,从其存货周转率的突然降低也可以看出。2020年发行人的存货周转率高达7.16,高于可比公司平均值4.42,但2021年起发行人的就迅速下降到仅1.14,而可比公司平均值基本不变。出现这种异常,很可能是发行人的光伏电站产品出现了产销明显失衡,当期未能完成销售的光伏电站被迫成为了存货,而且这种存货积压的情况在之后也未能缓解反而愈演愈烈。随着更多滞销的光伏电站产品不断加入存货行列,截至2023年上半年,发行人存货中光伏电站的金额已经突破了202亿元。

而且2023年上半年,发行人以出售为目的的光伏电站(存货)金额202.20亿元,也超过了同期发行人自持电站(固定资产)的金额135.63亿元,再次说明存货金额高得有多异常。

除了存货过高可能为虚增业绩提供挂账便利,发行人最近一期的应收账款金额也高达23.94亿元,同样可能提供类似便利,未来如因客户或业务发生重大变动而产生较多坏账,也会影响未来盈利。

侦碳家对于发行人报告期内业绩的可靠性,还注意到下述异样。首先,2022年我国户用光伏新增装机25.25GW,同比增长16.90%;但发行人同期的营收在前期56亿元的基数下,依然实现高达143.37%的增长,是行业增长的8.5倍,增速明显过高。

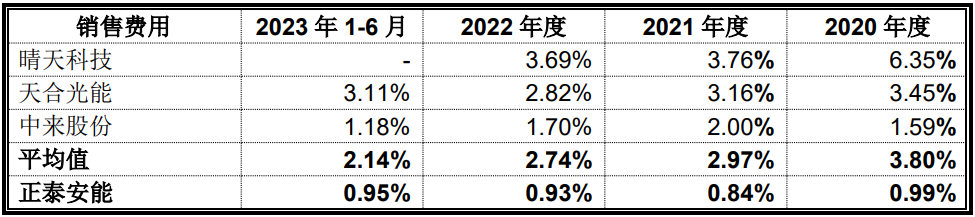

其次,发行人的销售费用率明显低于可比公司平均值,报告期内基本只有后者的1/3,比如2022年发行人的销售费用率仅有0.93%,而可比公司平均值为2.74%,是前者3倍。除了发行人销售团队的人均产出明显高出可比公司数倍这种可能性,如果营收存在虚增,也可能出现类似情形。

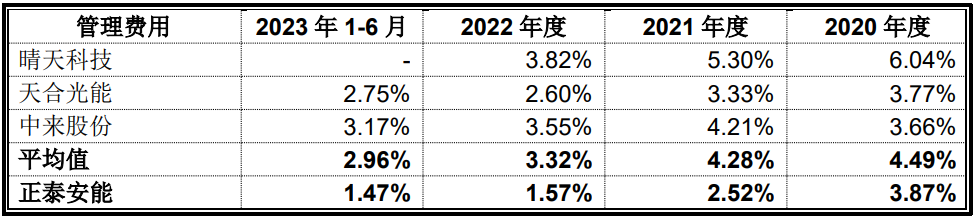

发行人的管理费用率也存在上述类似现象,仅有可比公司平均值的一半,同样存在营收虚增的可能性。

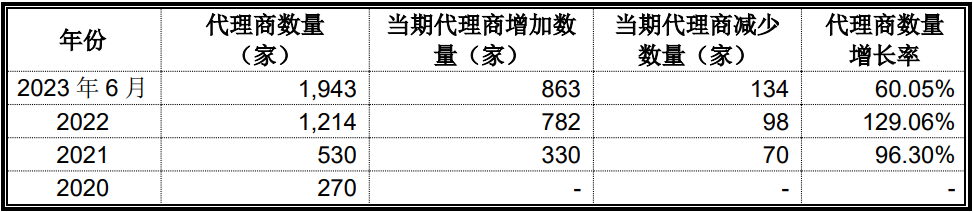

而发行人的代理商数量多如牛毛,2022年就高达1214家,半年后又增加到1943家,这增加了营收等业绩的核查难度。

因此,还需要发行人提供更多确凿依据来澄清上述疑问。

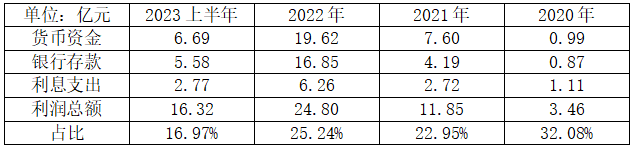

另外,发行人在报告期内的利息支出,总体也呈逐年增长趋势,债务成本在不断上升。2022年,发行人的利息支出已经高达6.26亿元,占到同期利润总额的25.24%,侵蚀掉利润中很大一块,这对未来盈利显然是不利的。

而同期发行人货币资金高达19.62亿元,其中16.85亿元是银行存款,但发行人并未因此降低债务水平,反而出现了存贷双高的异常情形,这是否意味着部分银行存款的使用受限?

综合上述分析,发行人未来的盈利能力可能面临毛利率下降和存货跌价减值等诸多风险考验;但更大的风险则来源于发行人持续通过举债扩大业务规模的模式,一旦业务增长放缓,债务激增下的偿债风险和资金链风险可能会带来反噬。前者可能只是纤芥之疾,后者才是发行人的心腹大患。

Part Two

借款总额突破60,应付账款破百亿,速动比率低至0.2,偿债压力和风险此起彼伏

招股书显示,报告期内,发行人的短期借款和长期借款双双持续大增,2022年短期借款为21.22亿元,长期借款为41.13亿元,合计62.35亿元。

除了显性债务,报告期内,发行人自发性负债中的应付账款,也从15.97亿元,猛增到116.87亿元,这进一步增加了发行人的债务负担。

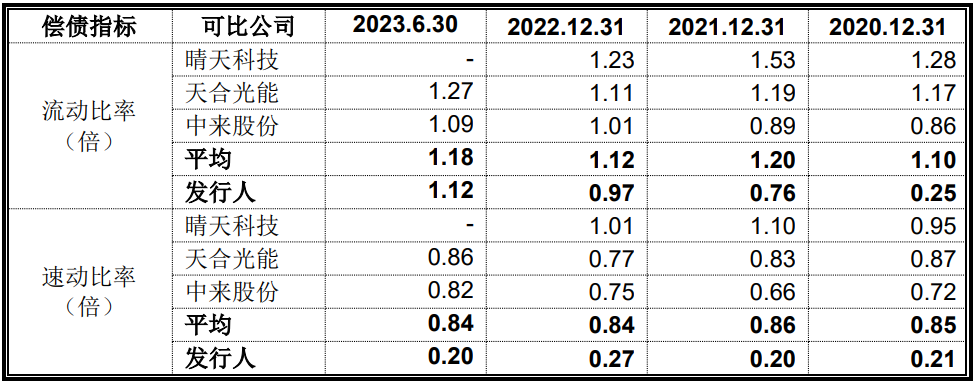

而发行人的偿债能力也早已绷紧。2022年,发行人的流动比率仅有0.97,速动比率更是低至仅有0.27,资产负债率也突破了70%的红线,达到76.92%。

和可比公司相比,发行人的偿债能力指标也均弱于前者的平均值,除了资产负债率偏高和流动比率偏低,发行人的速动比率更是低至仅有可比公司平均值的25%,这是由发行人畸高的存货水平造成的。

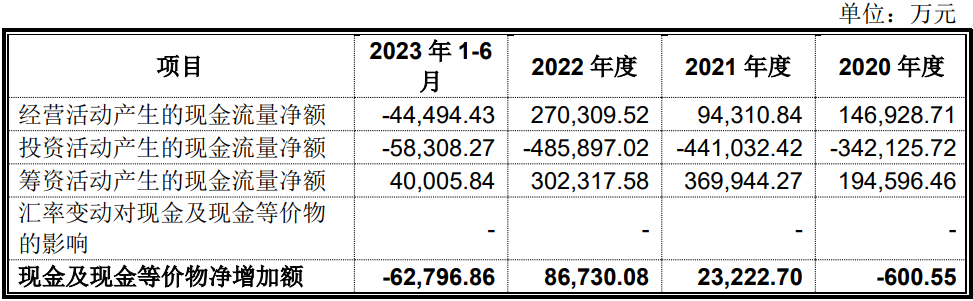

发行人千方百计不断借债,显然是为了不断筹建更多光伏电站,这从2021年和2022年,发行人投资活动现金净流出分别高达-44.10亿元和-48.59亿元就可以看出。但到了2023年上半年,发行人投资活动现金净流出突然减少到仅5.83亿元,假设下半年保持不变,则全年投资活动现金净流出仅有-11.66亿元,还不到去年同期的1/4,说明发行人投资活动的规模出现大幅下降。

同时发行人经营活动现金流量净额也从全年净流入27亿多反转为半年净流出4亿多,反映出盈利质量出现大幅下降。

再结合上文中分析过的,2023年户用光伏发电遭遇备案和消纳困难,以及发行人在建工程余额大幅萎缩-80%等情况,可以初步得出发行人很可能因为业务增长放缓而主动大幅减少了新光伏电站的投资和建设规模。

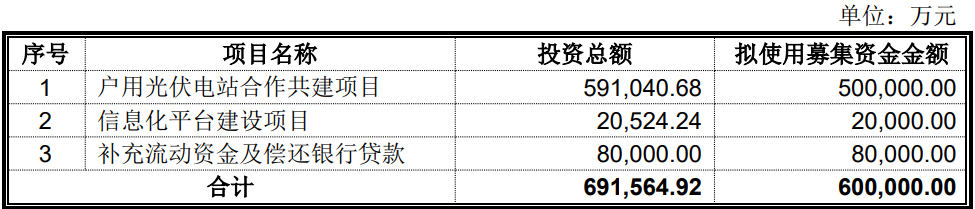

但奇怪的是,发行人明明已经认清了当前形势,并主动对投资按下了减速键,投资净流出和在建工程也都大幅减少,但本次IPO募投发行人却依然提出要大手笔募投共60亿元资金,其中50亿元用于合作共建户用光伏电站,另有8亿元用于补充流动资金和偿还银行贷款。这份50亿投建新电站的大手笔就显得没道理了。

侦碳家认为,考虑到发行人巨大的债务负担,以及偿债压力和现金流状况,如果能将这60亿元收入囊中,就可以为将来出现的很多风险进行兜底。当然,这可能会增加投资者的风险。

之前名噪一时的长租公寓模式,其本质是通过早收租客租金,晚付房东租金,再利用圈来的差额资金不断拿取新房源,再不断复制该模式。但这种利用负债等金融杠杆加速驱动的业务模式,一旦遇到租房市场不景气房租下降,资金链就容易断裂从而出现暴雷风险。

发行人也是通过大量借债和股权筹资,不断新建光伏电站,来扩大业务规模。如今户用光伏遇到备案消纳困难的新情况,业务增速很可能放缓,考验发行人资金链安全性的时刻可能即将到来。

Part Three

估值两年多增长300亿,关联方拆解资金几十亿助力上市

发行人成功上市后的可能收获,并非仅限于获得60亿募投资金,大幅提高估值还可能带来更大利益。在报告期内的两三年时间里,发行人通过投资者大额入股和大幅提升业绩等操作,其估值已经从18亿元上涨到300多亿,增幅高达十几倍。

2020年12月是发行人前身安能有限的第一次增资,注册资本从11.1亿元增加到18亿元,这是其估值在报告期内的起点。

2021年12月,安能有限进行了第三次增资,注册资本增加至21.6亿元,此时其公司的估值约为60亿元。

2022年12月,发行人再次增资,增资价格为12.96元/股,注册资本由22.76亿股增加至24.38亿股,至此发行人的估值高达316亿元。

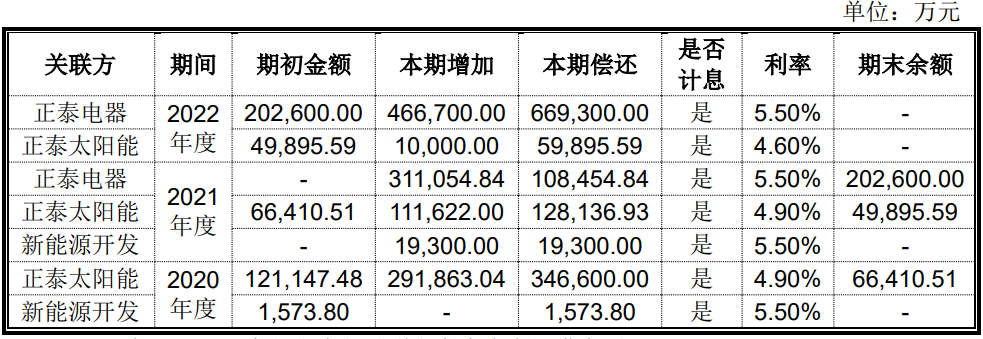

虽然投资者为了推高发行人的上述估值,投入了大量资金,入股价格也在不断提高,但只要发行人能成功上市,其市值将高达600亿元,巨大的差价足以让投资者暂时支付的高溢价取得更高回报。而这也是发行人的大股东正泰电器为了推高发行人估值,持续提供高达几十亿关联资金拆借给发行人的原因。

浙江正泰电器股份有限公司(以下简称“正泰电器”)是发行人的股东,合计持有发行人超过60%的股份,也是中国首家以低压电器为主营业务的上市公司。

由于发行人在报告期内需要大量烧钱建设新的光伏电站,正泰电器毫不犹豫和其他关联方一起为发行人的资金“输血”,其中2022年就追加了46.67亿元关联资金拆借给发行人。

然而在发行人一旦上市后,股东们是否还有之前大幅推高估值时的投资热情?正泰电器是否还有之前拆借几十亿关联资金时的豪气?如果都不能,是否意味着发行人很难再维持报告期内那样高速的业绩增长?

值得注意的是,证监会的《上市公司分拆规则(试行)》显示,“上市公司最近一个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的百分之五十。”,所幸2023年上半年,发行人为正泰电器贡献的扣非净利润约占后者的40%,尚未超过50%上限。

至此可以看出,发行人在报告期内不惜大量借债持续扩建光伏电站,发行人的大股东也持续关联拆借几十亿给予支持,投资者更如过江之鲫不断加入发行人提供大量资金支持,三者合力即使造成产品滞销并不断推高存货到令人尴尬的局面也在所不惜,其真实意图就是尽可能推高估值并争取募集到更多资金,为安全着陆提供更安全的通道,而上市则是其必由之路。

Part Four

客户集中度高

前五大客户销售额占比超77%

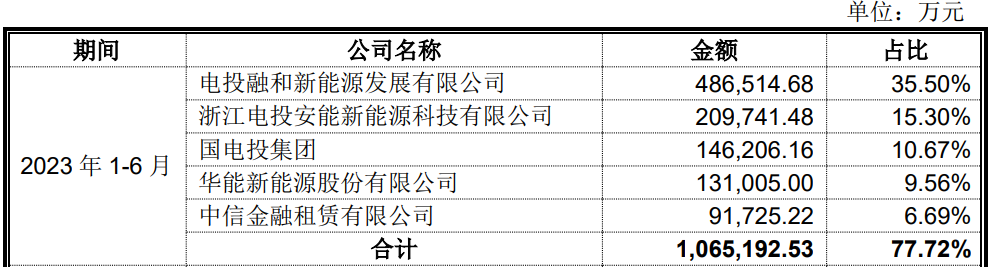

此外,发行人还存在前五大客户的销售额占比过高等问题。2023年上半年,发行人前五大客户贡献的销售额合计,要占到总收入的77%以上,因此发行人对前者的依赖度较高。

未来如遇市场、业务或客户发生重大变动,而出现前五大销售客户流失,发行人可能无法及时找到替代者来填补空缺,从而严重影响业绩。

Part Five

研发费用率从未超越万分之八

仅有可比公司平均值的1/68

光伏行业不仅是需要比拼产能的资本密集型行业,同样也对技术和研发有较高要求,这从电池片的光电转换效率短期内多次打破世界记录即可看出。同样,发行人所在的户用光伏电站对技术和研发也有一定要求。

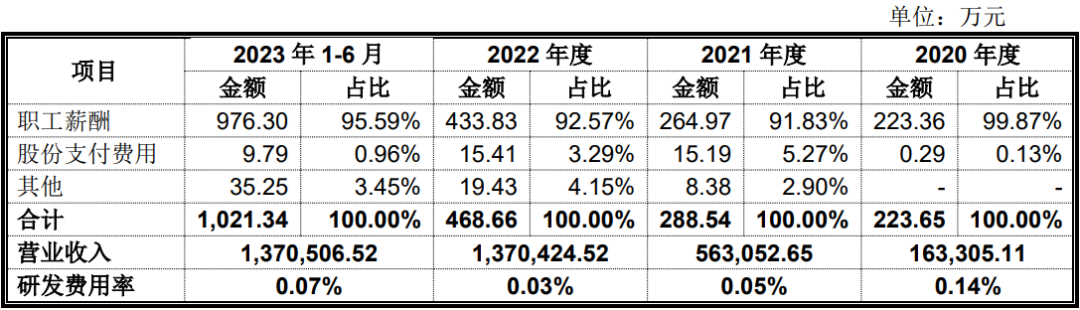

但侦碳家却发现,虽然发行人对提高估值非常重视也非常成功,但对技术和研发却似乎相反。招股书显示,报告期内,发行人的研发投入占比过低,比如2021年和2022年甚至只有寥寥三四百万,在上市公司中很难找到更低的同道;占营业收入的比例更是低至光伏上市公司中罕见,连续三年未超过万分之八。

而且,发行人研发投入和可比公司相比,也几乎是九牛一毛。2022年,可比公司平均的研发费用率是2.04%,而发行人仅有0.03%,只有前者的1/68;2023年前者为2.09%,发行人仅有0.07%,是前者的1/30。

“一分耕耘一分收获”,发行人在研发上形同躺平的相对表现,自然也影响到成果产出。招股书显示,报告期内,发行人取得的发明专利仅有2项,其他和可比公司相比也乏善可陈。

发行人本次如能成功上市,将历史性地成为户用光伏第一股。然而行百里者半九十者不胜其数,虽然发行人在报告期内业绩亮眼,然而却在2023年下半年就遇到市场形势风云突变,投资和在建工程都面临大幅下降。发行人能否坚持走完上市前的最后也是最艰难的一段路,确保业绩不在最后关头掉链子,侦碳家将拭目以待。

THE END

侦碳家原创内容 转载请联系授权

原文标题 : 正泰安能获关联方拆借几十亿,“正泰系”能否再收获一个IPO?

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论