ΧλΚœΙβΡή”Σ ’ ΉΤΤ«ß“ΎΘ§―Κ±Π÷¬ ΛΒΡΟΊΨςΚΆ“ΰ”«

PREFACE

±ύ’ΏΑ¥

ΙβΖϋΉιΦΰΦ¥ΧΪ―τΡήΒγ≥ΊΑεΘ§ «ΧΪ―τΡήΖΔΒγœΒΆ≥÷–Ήν÷Ί“ΣΒΡ≤ΩΦΰΓΘ≥ΐΝΥΧΪ―τΡήΒγ≥ΊΤ§Θ§ΙβΖϋΉιΦΰΜΙΑϋά®±≥ΑεΓΔ≤ΘΝßΓΔΚΆ¬ΝΩρΦήΒ»Τδ”ύΤΏ¥σ≤ΩΦΰΓΘ

ΙβΖϋΉιΦΰΑ¥≤ΡΝœά¥‘¥Ω…Ζ÷ΈΣΕύΨßΙηΙβΖϋΉιΦΰΚΆΒΞΨßΙηΙβΖϋΉιΦΰΘ§ΝΫ’ΏΖ÷±π”…ΕύΨßΙηΤ§ΚΆΒΞΨßΙηΤ§Φ”ΙΛΕχ≥…ΘΜ“≤Ω…Α¥≤τ‘”‘ΣΥΊ≤ΜΆ§Θ§Ζ÷ΈΣP–ΆΙβΖϋΉιΦΰΚΆN–ΆΙβΖϋΉιΦΰΘ§«Α’Ώ‘ΎΧΪ―τΡήΒγ≥ΊΤ§…χ»κ»ΐΦέ‘ΣΥΊ≈π‘ΣΥΊΘ§Κσ’Ώ‘ρ…χ»κΈεΦέ‘ΣΥΊΝΉ‘ΣΥΊΘΜΜΙΩ…Α¥Βγ≥ΊΤ§≥Ώ¥γΖ÷ΈΣ182ΙβΖϋΉιΦΰΚΆ210ΙβΖϋΉιΦΰΘ§«Α’ΏΒΞΩιΒγ≥ΊΤ§≥Ώ¥γΈΣ182mm*182mmΘ§Κσ’Ώ‘ρΈΣ210mm*210mmΘΜ¥ΥΆβΘ§Α¥±≥Οφ≤ΡΝœΜΙΩ…Ζ÷ΈΣΒΞ≤ΘΉιΦΰΚΆΥΪ≤ΘΉιΦΰΘ§«Α’Ώ±≥Οφ «≤ΜΆΗΙβΒΡΗ¥Κœ≤ΡΝœ±≥ΑεΘ§Κσ’Ώ±≥Οφ‘ρ «ΆΗΙβΒΡΗ÷Μ·≤ΘΝßΓΘ

ΙβΖϋΉιΦΰ «Έ“ΙζΒΡ”≈ Τ≤ζ“ΒΘ§≤ζΝΩ“―Ψ≠Ν§–χ10ΕύΡξΈΜΨ”»Ϊ«ρ ΉΈΜΓΘΥφΉ≈»Ϊ«ρΒΆΧΦΨ≠ΦΟΒΡ–ΥΤπΚΆΈ“ΙζΆΤ––ΥΪΧΦ’Ϋ¬‘Θ§ΙζΡΎΙβΖϋΉιΦΰ”≠ά¥ΗΏΥΌΖΔ’ΙΜΤΫπΤΎΘ§≤ζΝΩΚΆ≤ζΡήΡΩ«Α“―’ΦΒΫ»Ϊ«ρΒΡ80%“‘…œΓΘ

2020ΡξΒ«¬ΫΩΤ¥¥ΑεΒΡΧλΚœΙβΡήΙ…Ζί”–œόΙΪΥΨ(“‘œ¬Φρ≥Τ“ΧλΚœΙβΡή”Θ§Ι…Τ±¥ζ¬κ688599)Θ§ «ΙβΖϋΉιΦΰΒΡΆΖ≤ΩΤσ“Β÷°“ΜΘ§ΚΆ¬ΓΜυ¬ΧΡήΓΔΧλΚœΙβΡήΓΔΨßΑΡΩΤΦΦ“ΜΤπ±Μ≤Δ≥ΤΈΣΙβΖϋΉιΦΰ“ΥΡ¥σ”ΓΘ

ΫώΡξ1‘¬31»’Θ§ΧλΚœΙβΡήΖΔ≤ΦΝΥ“ΒΦ®‘Λ‘ωΙΪΗφΘ§2023Ρξ‘ΛΦΤ Βœ÷ΙιΡΗΨΜάϊ»σ52.73“Ύ‘Σ-58.28“Ύ‘ΣΘ§Ά§±»¥σ‘ω43.27%-58.36%ΘΜ‘ΛΦΤ Βœ÷ΩέΖ«ΨΜάϊ»σ54.69“Ύ‘Σ-60.45“Ύ‘ΣΘ§Ά§±»¥σ‘ω57.83%-74.44%ΓΘ

Υδ»Μ≥§Ιΐ50“ΎΨΜάϊ»σΘ§‘ΎΩΤ¥¥Αε…θ÷ΝΕΦ”–ΆϊΫχ»κ”·άϊ«Α»ΐΘ§ΒΪ λœΛΧλΚœΙβΡήΒΡΆΕΉ ’ΏΩ…Ρή≤Δ≤ΜΗ–ΒΫΨΣ―»ΓΘ“ρΈΣΧλΚœΙβΡή2022Ρξ“ΒΦ®“≤Ά§―υ¥σ‘ωΘ§Τδ‘Ύ»ΞΡξΆ§“Μ ±Φδ“≤ΖΔ≤ΦΙΐ“ΒΦ®‘Λ‘ωΙΪΗφΓΘ

ΧλΚœΙβΡή“ΒΦ®Ϋϋ3Ρξά¥ΡήΙΜ≥÷–χ¥σ‘ωΘ§ΨΩΨΙ”–ΚΈΟΊΨςΘ§ «ΖώΜΙ”–ΤδΥϊΕΧΑεΘΩ4‘¬26»’ΧλΚœΙβΡήΖΔ≤ΦΝΥ2023Ρξ’ΐ ΫΡξ±®Θ§’λΧΦΦ“ΨωΕ®“‘¥ΥΈΣΤθΜζ…ν»κΖ÷ΈωΧλΚœΙβΡήΒΡΨ≠”ΣΉ¥ΩωΓΘ

Part One

≤ζœζΝΫΆζ≥ωΩΎΗχΝΠ

”Σ ’άζ Ζ–‘ΤΤ«ß“ΎΘ§ΨΜάϊΆΜΤΤ55“Ύ

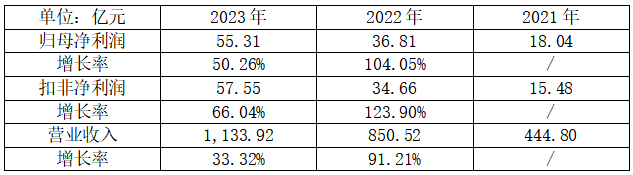

2023Ρξ±®œ‘ ΨΘ§ΧλΚœΙβΡή Βœ÷ΙιΡΗΨΜάϊ»σ55.31“Ύ‘ΣΘ§Ά§±»¥σ‘ω50.26%ΘΜ Βœ÷ΩέΖ«ΨΜάϊ»σ57.55“Ύ‘ΣΘ§Ά§±»¥σ‘ω66.04%ΘΜ Βœ÷”Σ“Β ’»κ1,133.92“Ύ‘ΣΘ§Ά§±»¥σ‘ω33.32%Θ§’β“≤ «ΧλΚœΙβΡήΒΡ”Σ“Β ’»κάζ Ζ…œ Ή¥ΈΆΜΤΤ«ß“Ύ¥σΙΊΓΘ

’λΧΦΦ“ΫΪΧλΚœΙβΡήΒΡ“ΒΦ®ά≠≥ΛΒΫΉνΫϋ3ΡξΘ§ΖΔœ÷Τδ“ΒΦ®≥÷–χ±Θ≥÷Ή≈«ΩΨΔ‘ω≥Λ ΤΆΖΓΘΕΧΕΧ2ΡξΡΎΘ§ΙιΡΗΨΜάϊ»σάέΦΤ‘ω≥ΛΝΥ≥§Ιΐ37“Ύ‘ΣΘ§”Σ“Β ’»κΗϋ «ΨΣ»ΥΒΊάέΦΤ‘ω≥ΛΫϋ690“Ύ‘ΣΓΘ

ΧλΚœΙβΡήΫΪ2023Ρξ“ΒΦ®¥σ‘ωΒΡ‘≠“ρΙιΫαΈΣ“‘œ¬ΦΗΖΫΟφΘΚ

(1)N–ΆTOPConΉιΦΰ≤ζœζΝΫΆζΘ§ΗϋΕύΙΧΕ®≥…±ΨΒΟΒΫΧ·œζΘ§ΫΒΒΆΝΥΒΞΈΜ≥…±ΨΓΘ

(2)Τδ¥σΙΠ¬ ΒΡ210œΒΝ–ΙβΖϋ≤ζΤΖΒΟΒΫ –≥Γ»œΩ…Θ§œζΝΩ¥σ‘ωΓΘ

(3)Ά®ΙΐΖΔΜ”»Ϊ«ρΜ·ΒΡΤΖ≈ΤΓΔ«ΰΒά”≈ Τ“‘ΦΑ‘ΎΨ≠œζΖ÷œζ –≥ΓΒΡ”≈ ΤΘ§Χα…ΐΝΥœζΝΩΓΘ

’λΧΦΦ“ΉΔ“βΒΫΘ§ΧλΚœΙβΡή2023ΡξΙβΖϋΉιΦΰΒΡ≤ζΝΩΚΆœζ έ»Ζ ΒΥΪΥΪ¥σ‘ωΘ§Β±ΤΎ Βœ÷≤ζΝΩ60,680MWΘ§Ά§±»‘ω≥Λ33.78%ΘΜ Βœ÷œζΝΩ54,499MWΘ§Ά§±»‘ω≥Λ55.65%Θ§ΈΣ

ΙΧΕ®≥…±ΨΧ·œζΚΆΫΒΒΆΉή≥…±ΨΧαΙ©ΝΥ÷ζΝΠΓΘ

¥ΥΆβΘ§ΧλΚœΙβΡή‘Ύ2023ΡξΒΡ”Σ“Β≥…±Ψ‘ωΥΌΒΆ”Ύ”Σ“Β ’»κ‘ωΥΌΘ§ΨχΕ‘‘ω≥ΛΕνΒΡ≤νΨύΗϋ¥σΓΘΒ±ΤΎ”Σ“Β ’»κ‘ω≥ΛΝΥ283.40“Ύ‘ΣΘ§ΒΪ”Σ“Β≥…±ΨΫω‘ω≥Λ217.76“Ύ‘ΣΘ§’β“βΈΕΉ≈Ϋω¥Υ“ΜœνΘ§άϊ»σΩ’ΦδΨΆ±Μ≥≈ΩΣΝΥ65.64“Ύ‘ΣΘ§±»Ά§ΤΎΨΜάϊ»σΕΦΗΏ≥ω‘Φ10“Ύ‘ΣΓΘ

Εχ«“Θ§ΧλΚœΙβΡή‘Ύ2023Ρξ”–44%ΒΡ”Σ“Β ’»κά¥Ή‘ΚΘΆβ –≥ΓΘ§’β”κΤδ“ΜΙαΆΤΕ·ΒΡ»Ϊ«ρΜ·ΒΡΤΖ≈ΤΓΔ«ΰΒά”≈ ΤΚΆ –≥Γ”ΑœλΝΠΟή≤ΜΩ…Ζ÷Θ§¥”Εχ±ήΟβΝΥΡΎΨμΘ§”––ßΧα…ΐΝΥ≤ζΤΖœζΝΩΓΘ

2023ΡξΕ‘”ΎΙβΖϋΉιΦΰά¥ΥΒΘ§‘ΎΦέΗώΚΆΟΪάϊ…œΕΦ «ΥΪΧΦ’Ϋ¬‘’ΐ ΫΆΤ≥ω“‘ά¥ΉνΦηΡ―ΒΡ“ΜΡξΓΘ“ρΈΣ¥”2023Ρξ≥θΩΣ ΦΘ§ΉιΦΰΒΡ –≥ΓΦέΗώΨΆ“Μ¬Ζœ¬ΒχΘ§ΒΫΒΎΒ±Ρξ»ΐΦΨΕ»“―Ψ≠Ϋ”Ϋϋ1‘Σ/ΆΏΒΡ––“Β≥…±ΨœΏΘ§ΒΎΥΡΦΨΕ»Ηϋ «Εύ¥Έ…νΕ»ΒχΤΤΗΟ≥…±ΨœΏΘ§ΫΒΦέ±ΘΝΩ‘Ύ––“ΒάοΖ«≥Θ≥ΘΦϊΓΘ

ΧλΚœΙβΡή‘Ύ’β÷÷―œΨΰΒΡΆβ≤Ω–Έ Τœ¬ΜΙΡή Βœ÷ΟΪάϊ¬ ‘ω≥ΛΘ§»Ζ ΒΧεœ÷≥ωΝΥΉιΦΰΆΖ≤ΩΤσ“ΒΒΡ ΒΝΠΓΘ

’λΧΦΦ“ΖΔœ÷Θ§Υδ»Μ2023ΡξΆβ≤Ω –≥ΓΜΖΨ≥±δ≤νΘ§ΒΪΧλΚœΙβΡήΒΡ”Π ’’ΥΩν’Φ”Σ“Β ’»κΒΡ±»άΐΉήΧε’ΐ≥ΘΘ§≤ΔΈ¥≥ωœ÷Οςœ‘…œ…ΐΓΘ’βΩ…Ρή «ΧλΚœΙβΡήΉςΈΣΉιΦΰΆΖ≤ΩΤσ“ΒΕ‘œ¬”ΈΩΆΜßΒΡ“ιΦέ»®Ϋœ«ΩΘ§Έό–ηΆ®ΙΐΗχ”ηΗϋΕύ’ΥΤΎ”≈Μίά¥¥ΌœζΓΘ

ΙβΖϋΉιΦΰΝζΆΖΨßΩΤΡή‘¥ «2023ΡξΩΤ¥¥ΑεΒΡ”·άϊΆθΘ§Τδ”Π ’’ΥΩν÷ήΉΣ¬ ΗΏ”Ύ5ΒΪ–Γ”Ύ6ΘΜΕχΧλΚœΙβΡήΒΡ”Π ’’ΥΩνΕ‘œζ έΕνΒΡΆΤΕ·Ής”ΟΗϋ«ΩΘ§Υυ“‘”Π ’’ΥΩν÷ήΉΣ¬ ≥§ΙΐΝΥ6ΓΘ

ΧλΚœΙβΡή≤ΜΒΪ‘ΎΡφ Τ÷–±Θ≥÷ΝΥΕ‘œ¬”ΈΩΆΜßΒΡ“ιΦέ»®Θ§Ε‘…œ”ΈΙ©”Π…ΧΗϋœ‘“ιΦέ”≈ ΤΘ§Αϋά®’ΥΤΎΓΘ2023ΡξΘ§ΧλΚœΙβΡήΒΡ”ΠΗΕ’ΥΩν‘ω≥Λ¬ Οςœ‘¥σΖυΗΏ”Ύ”Σ“Β≥…±ΨΘ§¥σ‘Φ «Κσ’ΏΒΡ»ΐ±ΕΕύΓΘΑ¥ΧλΚœΙβΡήΒΡΨ≠”Σœ÷Ή¥Θ§ΦΗΚθ≤ΜΩ…Ρή≥ωœ÷¥σΙφΡΘΆœ«Ζ…œ”ΈΙ©”Π…ΧΜθΩνΒΡ«ιΩωΘ§ΕχΗϋΩ…Ρή «Κσ’Ώ÷ςΕ·Μρ±ΜΕ·ΧαΙ©Ηϋ≥Λ’ΥΤΎΗχΧλΚœΙβΡήΓΘ’β÷÷Ή‘ΖΔ–‘ΗΚ’°ΒΡ¥σΝΩ‘ωΦ”Θ§Ε‘ΧλΚœΙβΡήΦθ«αΉ Ϋπ―ΙΝΠΘ§ΧαΗΏΉ Ϋπ Ι”Ο–ß¬ œ‘»ΜΗϋ”–άϊΓΘ

ΧαΒΫΉ Ϋπ Ι”Ο–ß¬ Θ§’λΧΦΦ“ΖΔœ÷ΧλΚœΙβΡήΒΡάϊ»σ≤ΔΖ«ΫωΫωΆΘΝτ‘Ύ÷ΫΟφΘ§Εχ «’φΫπΑΉ“χΒΡœ÷ΫπΝς»κΘ§”·άϊ÷ ΝΩΚήΚΟΓΘ

Part TwoΨ≠”ΣΜνΕ·œ÷ΫπΝς≥÷–χΫΓΩΒΘ§‘λ―ΣΫϋ240“ΎΘ§ΒΪ¥φΜθΥΪΗΏΚΆ¥φΜθΦθ÷ΒΨό¥σ–ηΙΊΉΔ

2023ΡξΘ§ΧλΚœΙβΡήΨ≠”ΣΜνΕ·œ÷ΫπΝςΝΩΨΜΕνΗΏ¥ο239.96“Ύ‘ΣΘ§Ά§±»¥σ‘ω159.78%Θ§»γΙϊ¥”2021ΡξΥψΤπΘ§2ΡξΡΎ¥σ‘ω20±ΕΕύΘ§÷ς”Σ“ΒΈώ‘λ―ΣΡήΝΠ≥÷–χ±Θ≥÷ΫΓΩΒΉ¥Χ§ΓΘ

ΆΕΉ ΜνΕ·‘ρΨΜΝς≥ω≥÷–χ‘ω≥ΛΘ§2023ΡξΗΏ¥ο189.69“Ύ‘ΣΘ§’β“≤ΖϊΚœΙβΖϋΤσ“Β«ΑΦΗΡξΒΡ–¬≤ζΡήΆΕΉ »»≥±ΓΘ

ΒΪ”κΨßΩΤΡή‘¥≤ΜΆ§ΒΡ «Θ§ΧλΚœΙβΡή≥οΉ ΜνΕ·ΒΡΨΜΝς»κ‘Ύ≥÷–χΦθ…ΌΘ§…θ÷Ν2023ΡξΖ¥Εχ≥ωœ÷ΨΜΝς≥ω12.55“Ύ‘ΣΓΘ“‘ΧλΚœΙβΡήΒΡ –≥ΓΒΊΈΜΚΆΨ≠”ΣΉ¥ΩωΘ§œ‘»Μ≤Μ÷Ν”Ύ≥οΉ ≥ωœ÷άßΡ―Θ§Υυ“‘ΚœάμΒΡΫβ Ά «ΧλΚœΙβΡή÷ς“ΣΆ®Ιΐ÷ς”Σ“ΒΈώΒΡ”·άϊά¥¬ζΉψΉ‘…μΉ Ϋπ–η«σΘ§Ε‘≥οΉ ΒΡ–η«σΖ¥Εχ–ΓΓΘ

2023ΡξΘ§ΥφΉ≈ΧλΚœΙβΡή≥οΉ ΜνΕ·œ÷ΫπΝςΝΩ¥”ΨΜΝς»κΉΣΈΣΨΜΝς≥ωΘ§ΤδΆ§ΤΎΒΡΕΧΤΎΫηΩν“≤¥σΖυΦθ…Ό33“ΎΕύΘ§’βΕ‘”ΎΉ ≤ζΗΚ’°¬ “―Ψ≠≥§Ιΐ70%Ψ·ΫδœΏΒΡΧλΚœΙβΡήœ‘»Μ «ΚΟ ¬ΓΘΒΪ≥ΛΤΎΫηΩν»¥‘ω≥ΛΝΥ77“ΎΕύΘ§’°ΈώΉήΕνΦΧ–χ¥σΖυ…œ…ΐΘ§ΚœΦΤΗΏ¥ο177“ΎΕύΘ§≤ΔΈΣ¥Υ÷ßΗΕΝΥ13.54“Ύ‘ΣΒΡάϊœΔΖ―”ΟΘ§‘Φ’ΦΆ§ΤΎΙιΡΗΨΜάϊ»σΒΡ‘Φ1/4ΓΘ

Υδ»Μ2023ΡξΧλΚœΙβΡή’Υ…œΒΡΜ豓Ή ΫπΗΏ¥ο243.50“Ύ‘ΣΘ§Τδ÷–Ϋω58.73“Ύ‘Σ Ι”Ο ήœόΘ§Υυ“‘ΈΣ’°ΈώΕΒΒΉΈ Χβ≤Μ¥σΘ§≥Ξ’°Ζγœ’Ϋœ–ΓΘΜΒΪ’λΧΦΦ“»œΈΣΧλΚœΙβΡήΒΡ’°ΈώΥ°ΤΫΦΧ–χ¥σΖυ…œ…ΐΘ§»ί“Ή‘λ≥…¥φ¥ϊΥΪΗΏΘ§ΈόΈΫ‘ωΦ”άϊœΔΖ―”ΟΒΡ÷ß≥ωΘ§Υυ“‘Ηϋ Κœ―Γ‘ώΧαΗΏΜ豓Ή ΫπΒΡ Ι”Ο–ß¬ ΓΘ

≥ΐΝΥ¥φ¥ϊΥΪΗΏΒΦ÷¬≤ζ…ζΨόΕνάϊœΔΖ―”ΟΘ§’λΧΦΦ“»œΈΣΧλΚœΙβΡή2023Ρξ±®Ζ¥”≥≥ωΒΡΝμ“ΜΗωΫœ¥σΈ Χβ «¥φΜθΫπΕνΙΐΗΏΘ§≤Δ“ρ¥ΥΒΦ÷¬ΨόΕνΉ ≤ζΦθ÷ΒΥπ ßΓΘ

Υδ»Μ2023ΡξΧλΚœΙβΡήΒΡ”Π ’’ΥΩν‘ω≥Λ”κ“ΒΦ®ΤΞ≈δΘ§≤ζ…ζΒΡ–≈”ΟΦθ÷ΒΥπ ß“≤Ϋω”–Ν»Ν» ΐ“ΎΘ§ΒΪΆ§ΤΎ¥φΜθΫπΕν»¥ΗΏ¥ο234.04“Ύ‘ΣΘ§≤Δ÷ς“Σ“ρ¥Υ≤ζ…ζΝΥΉ ≤ζΦθ÷ΒΥπ ß32.57“Ύ‘ΣΘ§’β“―Ψ≠Ϋ”ΫϋΆ§ΤΎΨΜάϊ»σΒΡΝυ≥…ΓΘ

ΧλΚœΙβΡήΒΡ¥φΜθ÷–“‘ΙβΖϋΒγ’ΨΚΆΩβ¥φ…ΧΤΖ’Φ±»ΉνΗΏΘ§«“Οςœ‘ΗΏ≥ω‘≠≤ΡΝœΒΡ’Φ±»ΓΘ’λΧΦΦ“»œΈΣ‘ΎΙβΖϋΉιΦΰ –≥ΓΦέΗώ’ϊΧεœ¬––ΒΡΡφ Τ÷–Θ§ΈΣΦθ…Ό¥φΜθΦθ÷ΒΥπ ßΘ§ΧλΚœΙβΡήΈ¥ά¥–η“Σ÷Ί ”Κœάμ≤ζΝΩΒΡ»ΖΕ®“‘ΦΑΦΑ ±œϊΜ·ΓΘ

ΉήΧεά¥Ω¥Θ§ΧλΚœΙβΡήΒΡ2023Ρξ±®’Ιœ÷≥ωΝΥ÷νΕύ“ΒΦ®ΝΝΒψΘ§≤έΒψΫœ…ΌΘ§’λΧΦΦ“»œΈΣ’β“ΜΉΩ‘Ϋ≥…Φ®Θ§”κΧλΚœΙβΡήΉω≥ωΒΡ“ΜœΒΝ–’ΐ»ΖΦΦ θ―Γ‘ώΟή«–œύΙΊΓΘ

Part Three«Α’Α–‘―Γ‘ώ’ΐ»ΖΦΦ θΖΫœρ

TOPConΚΆ210ΉιΦΰΜρΈΣΈ¥ά¥¥ρΚΟΒΊΜυ

Ήœ»Θ§ΧλΚœΙβΡή―Γ‘ώN–ΆΒγ≥Ί÷–ΒΡTOPConΉςΈΣΈ¥ά¥ΦΦ θΖΔ’ΙΖΫœρΘ§ΦφΙΥΝΥ«Α’Α–‘ΚΆΩ…–––‘Θ§’λΧΦΦ“»œΈΣ’β «’ΐ»ΖΒΡ―Γ‘ώΚΆΨω≤ΏΓΘ

œύ±»P–ΆΒγ≥ΊΘ§N–ΆΒγ≥Ί“ρΨΏ”–ΗϋΗΏΙβΒγΉΣΜΜ–ß¬ ΦΑ…œœόΒ»”≈ ΤΘ§“ρ¥ΥΈ¥ά¥»Γ¥ζ«Α’Ώ“― «¥σ ΤΥυ«ςΘ§≤ΩΖ÷––“ΒΡΎΉ®Φ“…θ÷Ν‘Λ≤β‘γ÷Ν2025ΡξΨΆΜα≥ωœ÷Οςœ‘Ϋχ’ΙΓΘΒΪN–ΆΒγ≥ΊΒΡΈ¥ά¥ΦΦ θ¬ΖœΏ“ά»ΜœΗΖ÷ΈΣTOPConΓΔHJTΚΆIBCΒ»»ΐ¥σΖΫœρΘ§«“”≈Ν”…œΗς”–«ß«οΘ§Υυ“‘ΡΩ«Α…–ΈόΕ®¬έΓΘ

ΕχΧλΚœΙβΡή»œΈΣTOPConΨΏ”–ΗϋΗΏΒΡΝΩ≤ζ–߬ ΓΔΗϋ”≈ΒΡΝΩ≤ζ≥…±ΨΓΔΚΆΗϋΟς»ΖΒΡΧα–ßΫΒ±Ψ¬ΖΨΕΘ§‘ΎΈ¥ά¥Ϋœ≥Λ“ΜΕΈ ±ΤΎΡΎΕΦΫΪ «ΉνΨΏ–‘Φέ±»ΚΆ…Χ“ΒΜ·Φέ÷ΒΒΡΒγ≥ΊΦΦ θ¬ΖœΏΘ§“ρ¥Υ―Γ‘ώΝΥTOPConΦΦ θ¬ΖœΏΓΘ

ΕχTOPConœύ±»ΤδΥϊN–ΆΦΦ θ¬ΖœΏΘ§ –’Φ¬ “Θ“ΘΝλœ»Θ§ΥΤΚθ“≤”Γ÷ΛΝΥΧλΚœΙβΡή―Γ‘ώΒΡ’ΐ»Ζ–‘ΓΘ¥ΥΆβΘ§ΜΙ”–Α°–ώΙ…Ζί‘χALL INΚάΕΡIBCΦΦ θ¬ΖœΏΘ§ΒΪΫϋΡξά¥“≤‘Ύ¥σΖυΧαΗΏTOPCon≤ζΡήΓΘ

―Γ‘ώ±»≈§ΝΠΗϋ÷Ί“ΣΘ§’β“≤ «ΧλΚœΙβΡή―Γ‘ώN–ΆΚΆTOPCon“‘ΚσΘ§Ρή»Ο“ΒΦ®‘ω≥Λ»γ¥ΥΨΣ»ΥΒΡ÷Ί“Σ‘≠“ρΓΘ

≥ΐΝΥ’ΐ»Ζ―Κ±ΠN–ΆΒγ≥ΊΚΆTOPConΦΦ θ¬ΖœΏΘ§ΧλΚœΙβΡή«Α’Α–‘ΒΊ―Γ‘ώΆΤΫχ210ΙβΖϋΉιΦΰ(ΒΞΩιΒγ≥ΊΤ§≥Ώ¥γ210mm*210mm)Θ§“≤ΈΣΈ¥ά¥“ΒΦ®≥…≥ΛΒΡ≥÷–χ–‘Ϋχ––ΝΥ”–ΝΠ±≥ ιΓΘ

œύ±»”ΎΡΩ«Α»‘»Μ’ΦΨίΙβΖϋΉιΦΰ –≥Γ÷ςΒΦΒΊΈΜΒΡ182ΙβΖϋΉιΦΰ(ΒΞΩιΒγ≥ΊΤ§≥Ώ¥γ182mm*182mm)Θ§210ΙβΖϋΉιΦΰΨΏ”–“‘œ¬Οςœ‘”≈ ΤΘΚ

(1)ΙΠ¬ δ≥ωΗϋΗΏΓΘ“ρΈΣ210ΙβΖϋΉιΦΰΒΡΙηΤ§ΟφΜΐΗϋ¥σΘ§ΡΩ«ΑΙΠ¬ 600W“‘…œΒΡ±»±»Ϋ‘ «Θ§‘Ε Λ”Ύ182ΙβΖϋΉιΦΰ

(2)ΗϋΒΆΒΡ÷Τ‘λ≥…±ΨΓΘ210ΙβΖϋΉιΦΰ≤ΜΫωΩ…“‘ Ι”ΟΗϋ…ΌΒΡΙηΤ§ΚΆΒγ≥ΊΤ§ά¥ΫΒΒΆ≤ΡΝœ≥…±ΨΘ§…ζ≤ζΙΛ“’“≤ΗϋΈΣ≥… λΘ§Ω…“‘ΧαΗΏ…ζ≤ζ–߬ ≤ΔΫΒΒΆ÷Τ‘λ≥…±ΨΓΘ

(3)ΗϋΗΏΒΡΙβΖϋœΒΆ≥ΖΔΒγ–߬ ΓΘ210ΙβΖϋΉιΦΰΒΡΙΠ¬ ΗϋΗΏΘ§Ω…“‘ΧαΗΏΙβΖϋœΒΆ≥ΒΡΖΔΒγ–߬ Θ§¥”ΕχΫΒΒΆΙβΖϋœΒΆ≥ΒΡ‘Υ”Σ≥…±ΨΚΆΆΕΉ ΜΊ ’ΤΎΓΘ

Υδ»ΜΘ§‘ΎΙηΤ§ΒΡΦ”ΙΛΚΆ«–ΗνΒ»ΖΫΟφΘ§210ΙβΖϋΉιΦΰΜΙ‘ί ±ΟφΝΌ“Μ–©ΦΦ θΤΩΨ±Θ§ΒΪ»Γ¥ζ182ΙβΖϋΉιΦΰ“ά»Μ¥σ”–œΘΆϊΓΘ’λΧΦΦ“»œΈΣΧλΚœΙβΡή«Α’Α–‘―Γ‘ώ210ΙβΖϋΉιΦΰΉςΈΣΖΔ’Ι÷ΊΒψΘ§Έ¥ά¥ΫΪΒΟΒΫΩ…ΙέΜΊ±®ΓΘ

¥ΥΆβΘ§2023Ρξ±®œ‘ ΨΘ§ΧλΚœΙβΡή‘ΎBIPVΒ»–¬–ΥΦΦ θΚΆ≤ζ“Β…œ“≤»ΓΒΟΝΥΜΐΦΪΫχ’ΙΘ§ΈΣΈ¥ά¥Ηϋ¥σΙφΡΘΆΜΤΤΟηΜφΝΥάΕΆΦΓΘ

BIPVΒΡ»Ϊ≥Τ «Building Integrated Photovoltaic, «“Μ÷÷ΫΪΙβΖϋΖΔΒγ≤ζΤΖΦ·≥…ΒΫΫ®÷ΰ…œΒΡΦΦ θΘ§±»»γΡήΙΜ Βœ÷ΧΪ―τΡήΖΔΒγΒΡΡΜ«ΫΚΆΈίΕΞΓΘ2022Ρξ6‘¬Θ§ΙζΦ“ΉΓΫ®≤ΩΚΆΖΔΗΡΈ·ΝΣΚœΖΔ≥ωΆ®÷ΣΓΕ≥«œγΫ®…ηΝλ”ρΧΦ¥οΖε Β ©ΖΫΑΗΓΖΘ§Ος»ΖΧα≥ωΘΚΒΫ2025ΡξΘ§–¬Ϋ®ΙΪΙ≤ΜζΙΊΫ®÷ΰΓΔ–¬Ϋ®≥ßΖΩΈίΕΞΙβΖϋΗ≤Η«¬ ΝΠ’υ¥οΒΫ50%ΓΘ’βΖίΆ®÷Σ“βΈΕΉ≈Έ¥ά¥–¬Ϋ®ΒΡΙΪΙ≤Ϋ®÷ΰΚΆ≥ßΖΩΘ§“ΜΑκ”Π≤…”ΟΙβΖϋΗ≤Η«Θ§«“Τδ÷–¥σ≤ΩΖ÷ΫΪ≤…”ΟΉν–¬ΒΡBIPVΫ®‘λΓΘΨί–Υ“Β÷Λ»·≤β ‘Θ§BIPVΉΑΜζΉή«±ΝΠ‘Φ‘Ύ1500ΓΪ2000GWΘ§Ε‘”Π –≥ΓΙφΡΘΫΪ¥οΒΫ7.5ΓΪ10Άρ“Ύ‘ΣΓΘ

Ρξ±®œ‘ ΨΘ§2023Ρξ9‘¬Θ§ΧλΚœΙβΡή”κΫ≠Ές…œ»ΡΒ¬¬ΓΖΡ÷·”–œόΙΪΥΨΚœΉςΈίΕΞΙβΖϋœνΡΩΘ§œνΡΩΉήΙφΡΘ28MWΘ§»Ϊ≤Ω≤…”ΟΧλΚœΙβΡή÷ΝΉπ600W+œΒΝ–≥§ΗΏΙΠ¬ ΉιΦΰΓΘœνΡΩ’ϊΧε≤ΔΆχΚσΘ§‘ΛΦΤΡξΤΫΨυΖΔΒγΝΩ≥§27,500ΆρΕ»Θ§Φθ≈≈Εΰ―θΜ·ΧΦ22,880Ε÷Θ§œύΒ±”ΎΡξ÷≤ ς1,271,112ΩΟΘ§ΟΩΡξΩ…ΈΣΤσ“ΒΫΎ ΓΒγΝΠ÷ß≥ωΫϋ2,100Άρ‘ΣΓΘΗΟœνΡΩΒΡ≥…ΙΠ¬δΒΊΘ§≤ΜΫωΦ¥ΫΪΈΣΧλΚœΙβΡή¥χά¥ΫœΕύ“ΒΦ®‘ω≥ΛΘ§“≤ΈΣΗϋ¥σΙφΡΘ“ΒΈώΩΣ’ΙΧαΙ©ΝΥ≥…ΙΠΨ≠―ιΓΘ

Part FourΝΫΤπ÷Ί¥σΥΏΥœΘ§Υς≈βΫπΕνΜρ≥§20“Ύ

Έ¥ά¥”·άϊΩ÷ ή”Αœλ

2023Ρξ±®œ‘ ΨΘ§ΧλΚœΙβΡή’ΐœί”Ύ2Τπ÷Ί¥σΥΏΥœ÷–ΓΘΤδ“Μ «”κΒά¥οΕϊœύΙΊΖΫΒΡΚœΆ§ΨάΖΉΓΘ

Βά¥οΕϊœύΙΊΖΫ‘Ύ2021Ρξ7‘¬”κΧλΚœΙβΡήœ¬ τΉ”ΙΪΥΨ«© πΝΥ‘Φ900MWΓΔΦέ÷Β3“ΎΟά‘ΣΒΡΉιΦΰΚœΆ§Θ§Κσ“ρ‘≠ Φ–≠“ι«©Ε©ΒΡ–Έ Τ±≥ΨΑΖΔ…ζ÷Ί¥σ±δΗϋΘ§ΥΪΖΫΕ‘–¬ΒΡΫΜΜθΧθΦΰ÷Ί–¬Ϋχ–––≠…ΧΘ§ΒΪΈ¥¥ο≥…–¬ΒΡ±δΗϋ–≠“ιΓΘ2022Ρξ7‘¬Θ§Βά¥οΕϊœύΙΊΖΫ”ΎΦ”άϊΗΘΡα―«÷ίΑΔά≠ΟΉ¥οœΊΖ®‘ΚΧαΤπΥΏΥœΘ§«κ«σ≈–Νν±ΜΗφœρ‘≠Ηφ÷ßΗΕ≈β≥ΞΩνΘ§ΨΏΧε≈β≥ΞΫπΕν…–≤ΜΟς»ΖΘ§Ε‘ΖΫ‘ΛΙάΚœΦΤ‘Φ2“ΎΟά‘ΣΓΘ

ΡΩ«ΑΗΟΑΗΒ»¥ΐΟάΙζ―≤ΜΊ…œΥΏΖ®‘ΚΘ®9th circirtΘ©Ε‘ΙήœΫ»® ¬“ΥΒΡ≈–ΨωΘ§Ε‘ ΒΧε≤ΩΖ÷ΒΡ≈–ΨωΗϋ‘Ύ¥Υ÷°ΚσΓΘ

ΤδΕΰ «”κSHARP CORPORATIONΒΡΚœΆ§ΨάΖΉΓΘSHARP CORPORATION‘Ύ2013Ρξ8‘¬”κΧλΚœΙβΡή«© πΝΥ‘Φ936MWΓΔΦέ÷Β‘Φ6“ΎΟά‘ΣΒΡΉιΦΰΚœΆ§Θ§ΥΪΖΫ”Ύ2013Ρξ÷Ν2016ΡξΦδΆξ≥…ΝΥΉιΦΰΒΡΫΜΗΕΚΆΗΕΩνΒ» ¬“ΥΓΘ2023Ρξ10‘¬Θ§SHARP CORPORATION “‘ΉιΦΰ±≥ΑεΨχ‘Β–‘≤ΜΝΦΈΣ”…œρICCΧαΤπ÷Ό≤ΟΘ§…υ≥ΤΥδ»ΜΗΟΈ ΧβœΒ”…ΒΎ»ΐΖΫΙ©”Π…ΧΧαΙ©ΒΡ±≥ΑεΈ ΧβΒΦ÷¬ΝΥ‘≠ΗφΒΡΥπ ßΘ®‘≠Ηφ≤Έ”κΝΥ±≥ΑεΙ©”Π…ΧΒΡ»Ζ»œΘ©Θ§ΡΩ«Α‘≠ΗφSHARP CORPORATION÷ς’≈1.322“ΎΟά‘ΣΒΡ≈β≥ΞΩνΓΘ

…œ ωΝΫΤπΑΗΦΰΨυ≤Μ≈≈≥ΐΧλΚœΙβΡήΑήΥΏΒΡΩ…ΡήΘ§«“ΧλΚœΙβΡήΉςΈΣ±ΜΗφΒΡΥς≈βΫπΕνΚœΦΤ±ΜΥς≈βΫπΕν≥§Ιΐ3.1“ΎΟά‘ΣΘ§’έΚœ»ΥΟώ±“≥§Ιΐ20“Ύ‘ΣΘ§Έ¥ά¥≤Μ≈≈≥ΐ―œ÷Ί”ΑœλΨΜάϊ»σΒΡΩ…Ρή–‘ΓΘ

“ΧλΒΊ”κΈ“≤Δ…ζΘ§ΆρΈο”κΈ“ΈΣ“Μ” «Έ“ΙζΙ≈¥ζΧλ»ΥΚœ“ΜΒΡ÷Ί“Σ’ή―ßΥΦœκΘ§…ν ή»εΓΔΒάΓΔ ΆΒ»÷νΦ“÷Ί ”Θ§ΤδΕ‘»Υ”κΉ‘»ΜΓΔ»Υ”κ…γΜαΚΆ»Υ”κΉ‘…μΒΡΙΊœΒΨυ”–…νΩΧΦϊΫβΘ§…θ÷Ν“Ϋ―ß÷χΉςΓΕΡΎΨ≠ΓΖ÷–“≤Χα≥ωΝΥ»ΥΧλΆ§ΙΙΒΡΙέΒψΓΘ

÷Ν”Ύ»γΚΈ‘ΎΙβΖϋ––“Β÷– Βœ÷Χλ»ΥΚœ“ΜΘ§άϊ”Οά¥Ή‘Χλ…œΒΡΧΪ―τΡήΗϋΚΟΈΣ»Υάύ‘λΗΘΘ§’λΧΦΦ“»œΈΣ’β «ΧλΚœΙβΡήΒ±» ≤Μ»ΟΒΡΤσ“Β‘π»ΈΓΘ

THE END

’λΧΦΦ“‘≠¥¥ΡΎ»ί ΉΣ‘Ί«κΝΣœΒ Ύ»®

‘≠ΈΡ±ξΧβ : ΧλΚœΙβΡή”Σ ’ ΉΤΤ«ß“ΎΘ§―Κ±Π÷¬ ΛΒΡΟΊΨςΚΆ“ΰ”«

Ζ÷œμ

Ζ÷œμ

ΆΦΤ§–¬Έ≈

Ήν–¬ΜνΕ·ΗϋΕύ

-

Φ¥»’-6.20ΝΔΦ¥…ξ±®>> Έ§ΩΤ±≠ΓΛOFweek ΒΎ °“ΜΫλΧΪ―τΡήΙβΖϋ––“ΒΡξΕ»Τά―Γ

-

Τσ“Β≤Έ±ύ’ςΦ·ΝΔΦ¥≤Έ±ύ>> ΝψΧΦ÷«‘λΓΛΙΛ…Χ“ΒΙβ¥ΔΖΔ’ΙάΕΤΛ ι

-

œό ±…ξ±®ΝΔΦ¥…ξ±®>> 0Fweek 2025ΙΛ…Χ“ΒΙβΖϋ/¥ΔΡή––“ΒΑώΒΞ

-

7‘¬30»’ΟβΖ―≤ΈΜα>> OFweek 2025ΙβΖϋ¥ΔΡήΙΛ“Β”Π”Ο≥ΓΨΑΉ®≥Γ―–Χ÷Μα

-

7‘¬30»’ΟβΖ―≤ΈΜα>> OFweek 2025ΙΛ…Χ“ΒΙβ¥Δ’–…ΧΜαΦΑΚΡΡήΤσ“Β–η«σΕ‘Ϋ”Μα

-

7.30-8.1‘Λ‘Φ≤ΈΙέ>> 2025WAIE-ΙβΖϋ¥ΔΡή”Π”Ο¥σΜατΏ’ΙάάΜα

ΆΤΦωΉ®Χβ

- 1 άϊ»σ±©’«859.78%ΘΓ”÷“ΜΙβΖϋΝζΆΖ“ΒΦ®ΩΣΟ≈Κλ

- 2 Α°–ώΓΔ¬ΓΜυΓΔΆ®ΆΰΓΔ“ΜΒάΓ≠Γ≠“Μ¥σ≤®ΗΏ–ßBCΉιΦΰά¥œ°

- 3 ÷–ΙζΙβΖϋΡφ±δΤς±ΜΤΊΓΑ÷¬Οϋ¬©Ε¥Γ±ΘΩΟά≈ΖΝΣ ÷Ϋ …±»¥œί»κΝΫΡ―Ψ≥ΒΊ

- 4 ΙβΖϋ‘ωΖυ¥ο47.7%ΘΓ2025Ρξ«Α4Ηω‘¬ΒγΝΠΉΑΜζ ΐΨί≥ω¬·

- 5 Ι…»®≈Ρ¬τΘΓ≤ζœΏΆΘ≤ζΘΓάœ≈ΤΙβΖϋΤσ“ΒœίΈΘΨ÷

- 6 ΙΊΥΑΥ…Ασ”κ–¬–Υ –≥Γα»ΤπΘ§ΙβΖϋ––“ΒΈ¥ά¥ΈεΡξ»ΐ¥σ«ς Τ

- 7 ΨΜάϊ»σ≥§22“ΎΘΓ”÷“ΜΙβΖϋΨόΆΖ“ΒΦ®≥ω¬·

- 8 ΟΆΉ§175“Ύ‘ΣΘΓ”÷“ΜΙβΖϋœΗΖ÷Νλ”ρΡφ Τ”·άϊ

- 9 ΉιΦΰ±ΜΩέΝτΘΓΩςΥπ44“ΎΘΓΙζΦ ΙβΖϋΨόΆΖ¬Ζ‘ΎΚΈΖΫΘΩ

- 10 ΨΜάϊ»σ≥§93“ΎΘΓ”÷“ΜΙβΖϋΝζΆΖ“ΒΦ®ΓΑΩώλ≠Γ±

ΖΔ±μΤά¬έ

«κ δ»κΤά¬έΡΎ»ί...

«κ δ»κΤά¬έ/Τά¬έ≥ΛΕ»6~500ΗωΉ÷

‘ίΈόΤά¬έ

‘ίΈόΤά¬έ