净利润突然暴增22倍,斯比特固定资产不足3千万却募投6亿多

PREFACE

编者按

新能源汽车具有环保、节能、省钱和低噪音等优势,尤其适合当前低碳经济下的出行需要,因此产销量和市占率都呈现欣欣向荣之相。2023年,新能源产销分别完成958.7万辆和949.5万辆,同比分别增长35.8% 和37.9%;市占率也达到31.6%,比上年同期增长5.9个百分点。

而磁性元件则在新能源汽车行业大有用武之地,因为是实现电能转换、电气隔离与储能滤波等功能的关键零部件。

本次申请创业板上市的深圳市斯比特技术股份有限公司(以下简称“斯比特”或发行人),正是以生产和销售磁性元件为主营业务,此外对充电桩中的充电模块也有涉及。

发行人本次拟发行不超过2,452.34万股,募投资金6.39亿元用于磁性元件智能制造建设项目,以及研发中心建设等。国金证券担任发行人的上市保荐人,北京市中伦律师事务所和天健会计师事务所则分别负责发行人上市的法务和审计工作。

本次上市,发行人选择按“最近两年净利润均为正,且累计净利润不低于5,000万元”的上市标准,但侦碳家发现,发行人在2020年的归母净利润仅有133万元,远低于标准,即使2021年暴增了22倍多,也还不到3100万元,两年净利润合计才3200多万,不满足5千万的上市标准。好在发行人2022年净利润继续大增近1倍,这样踩着终场哨,发行人终于满足了上市标准。

发行人的净利润突然在上市前夕暴增,看起来实在过于赶巧,侦碳家进一步发现其多家全资子公司总体尚处于亏损,应收账款逐年上升,最高曾占到营收一半,存货中库存商品金额报告期内猛增,销售费用率大幅低于可比公司平均水平等种种异常。

Part One

净利润突然暴增22倍

多家全资子公司却总体处于亏损

成立于2004年2月的发行人,在招股书中提到:“公司凭借近二十年的技术积累、高效的开发能力和优越的产品性能,与各领域优质客户建立了长期稳定的合作关系,主要客户包括华为、英搏尔……”。

但侦碳家清楚记得直到2020年,即发行人成立16年后,其当年的净利润也仅有133万元,难道说发行人之前十几年基本都在打酱油,净利润一直连133万都摸不到?直到要上市净利润才突然像打了鸡血般从133万元暴增到3100万元,然后再继续大增到6100万元然后正好满足上市标准?

当然理论上还有其他可能,发行人净利润正好在2020年突然下滑,之后又迅速恢复正常水准。由于侦碳家手头没有发行人更早的净利润数据,于是又将目光投向其他方向。

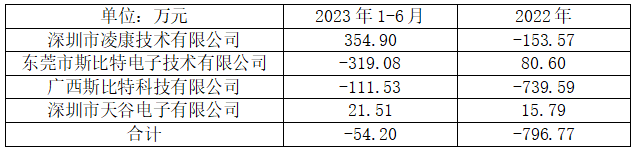

招股书显示,发行人拥有4家全资子公司,每一家的总资产都接近或超过3000万元。其中,深圳市凌康技术有限公司2009年就成立了。但根据披露的最近两期2022-2023年净利润数据,总体却都处于亏损状态,比如2022年,发行人实现净利润6100多万,但全资子公司却合计亏损近800万元。

如果连平均资产超三千万的多家全资子公司总体都在亏钱,母公司却突然大赚特赚,这种不合常理的情况,更加深了侦碳家对发行人净利润突然暴增合理性的疑问。

发行人的耗电量与产量存在正向关系,从耗电量来看,其增速低于同期产量。但侦碳家认为型号不同等偶然因素也可能造成这种差异,因此认为存在这种差异是合理的。

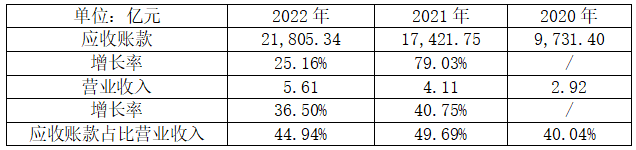

不过发行人的应收账款在报告期内迅速增长,从不足1亿增长到2亿多,占营收的比例也高达40%-50%,不仅带来了更大的减值风险,还为虚增收入再通过应收账款挂账的方式也提供了可能性。

奇怪的是,发行人的应收账款一路高升,每年的坏账损失却反而在不断下降。究竟是发行人的应收账款管理越做越好,还是对坏账损失估计越来越被人为不当压低?尤其是在发行人有动机去凑足上市标准规定净利润的情况下。

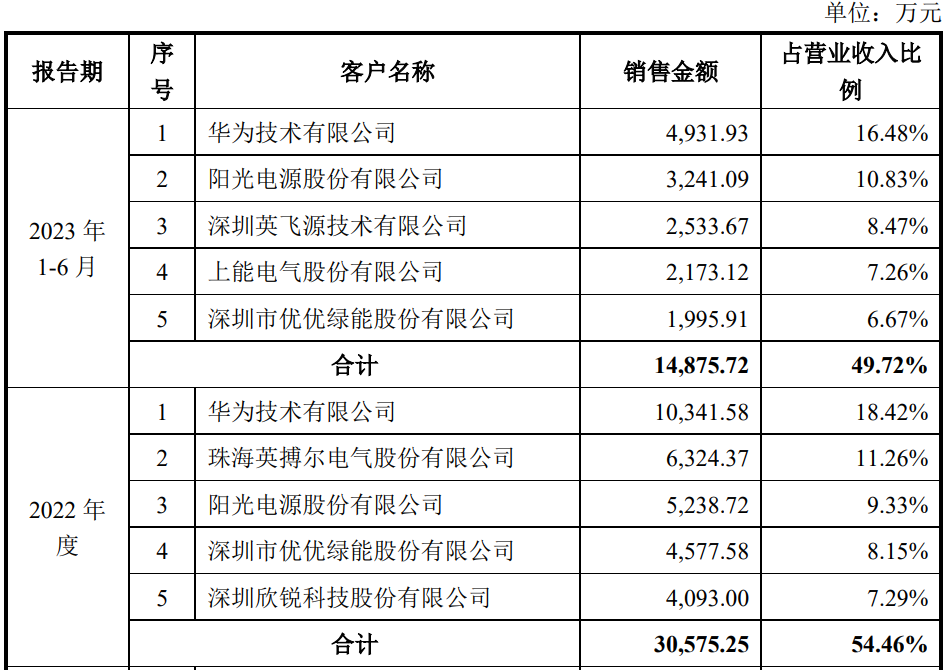

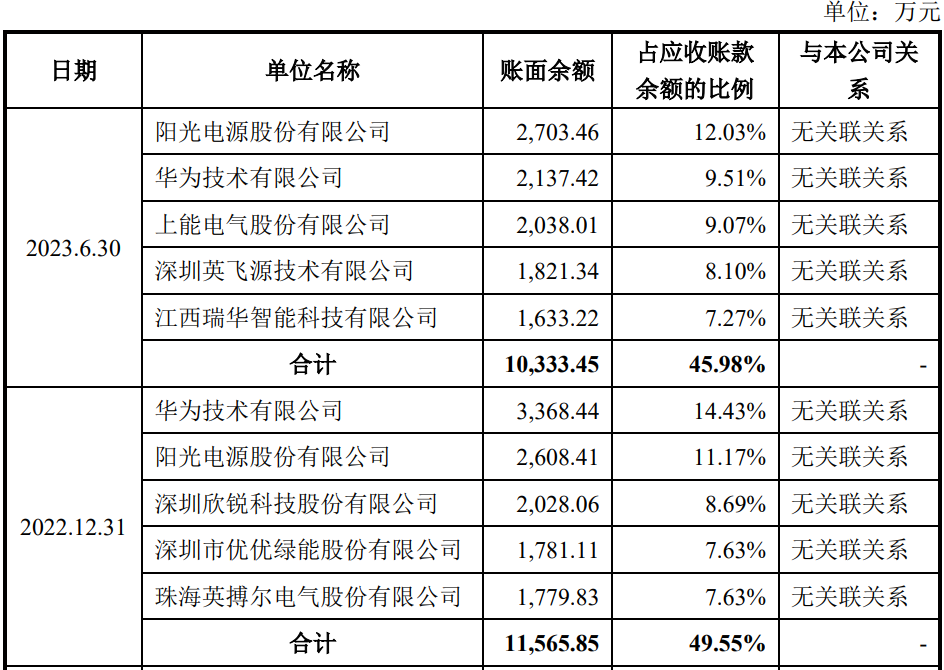

而且发行人的前五大销售客户中,都是华为和阳光电源等重点知名客户。按常理,发行人应当给这些高价值大客户更多账期支持,同时后者在账期上的话语权也更大。但招股书显示,发行人前五大客户的应收账款占比却连续低于这些客户的销售额占比,这意味着发行人反而将给予更多账期小客户,而正常情况下小客户甚至不给账期亦可能,这让侦碳家有些不解。而通常对小客户应收账款的核查难度要高于大客户。

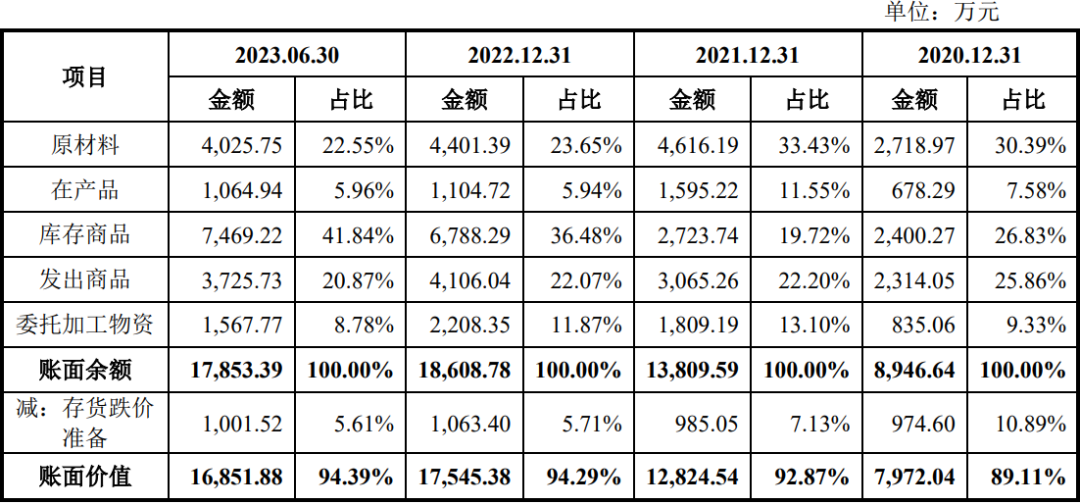

除了应收账款,发行人的存货规模也在报告期内迅速增长,2021年甚至大幅超过了营收增长。

侦碳家进而发现,发行人的存货增长主要体现在库存商品大量增长,比如2022年从2723万元增长到6788万元,原材料金额反而在不断下降。无论磁性元件还是充电模块,市场供应一般不会出现明显紧缺,发行人突然整这么多库存商品干嘛?而这客观上又会为虚增收入再通过存货挂账的操作提供便利。

侦碳家还注意到发行人计提的存货跌价准备比例从10.89%持续下降到5.61%。由于少计提有利于增加净利润,在发行人面临上市标准对净利润的压力下,这种风险不可忽略。

招股书显示,截至2023年6月,发行人共有销售人员19人,当年上半年实现营收2.99亿元,人均创收1574万元,发行人认为这个单位产出值已经有些偏高了。

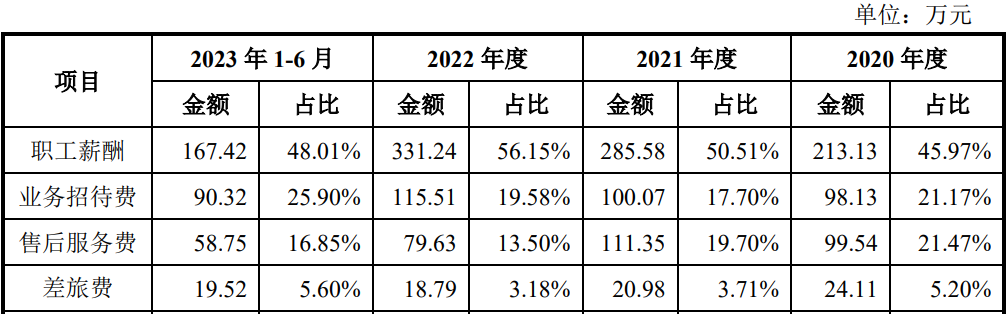

然而,发行人给予创收贡献巨大的销售人员的薪酬却明显偏低,19人分167.42万元,2023上半年没人仅分得8.81万元。为了排除年终奖因素的干扰,侦碳家用2022全年的销售收入再次核算,假设销售人数还是19人不变,当年人均薪酬只有17.43万元,一个字:低。

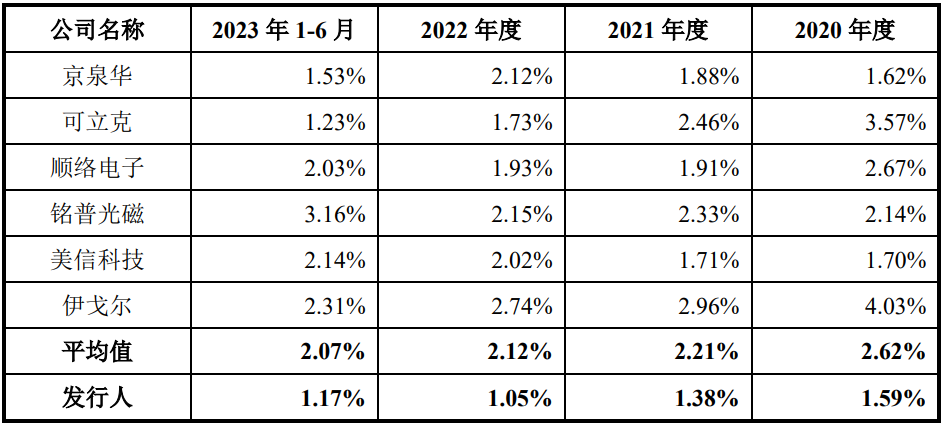

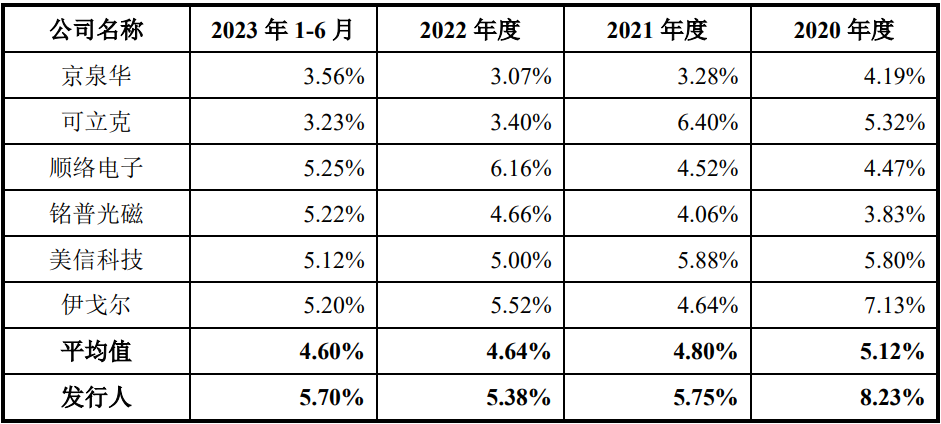

不但发行人的销售人均创收过高,人均薪酬过低,销售费用率也明显低于可比公司的平均值,2022年甚至还不到后者的一半。而在营收存在虚增时,这三种现象就可能会同时出现。

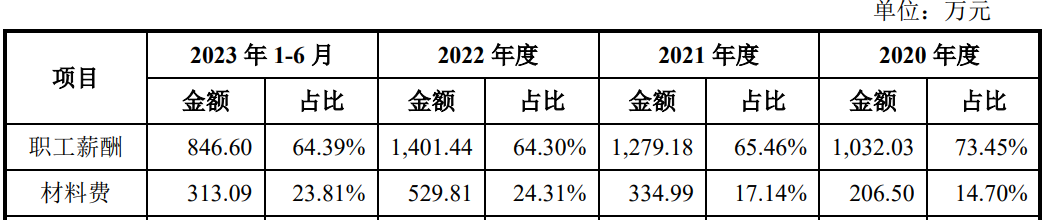

不仅是销售人均薪酬过低,研发人员同样如此。2022年,发行人的研发人员薪酬合计1401.44万元,如果按研发人员119人计算,人均薪酬仅11.78万元,如果再扣除研发总监刘春宣当年获取的高薪82.43万元,剩余研发人员118人的人均薪酬还要低,仅有11.17万元,这明显太低不合理。

侦碳家猜测,出现上述异常可能有多种原因。比如创业板2022年12月30日发布的创业板新规,要求至少满足以下三项条件之一。这样发行人不仅有动机将模棱两可甚至通常不属于研发人员的员工薪酬也计入研发费用,从而增加研发投入满足标准;同时,发行人对营收和营收增长率也都有了新的达成动机。

(1)最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元,且最近三年营业收入复合增长率不低于20%;

(2)最近三年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于20%;

(3)属于制造业优化升级、现代服务业或者数字经济等现代产业体系领域,且最近三年营业收入复合增长率不低于30%。

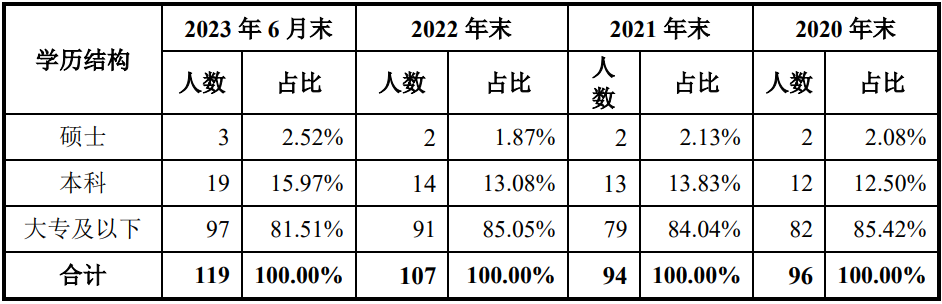

按发行人年均仅11万的研发人员薪酬看,除了研发总监刘春宣,发行人其余研发人员基本不存在作为核心技术骨干而高薪聘请的可能,这从员工学历结构也可以看出。119名研发人员中,仅有3名硕士和19名本科学历,其余均为大专学历。

但奇怪的是,发行人每年的研发材料费用都明显低于研发人员薪酬,2021年甚至仅有后者的26.19%,明显偏低。研发人员多却做实验少,这种人浮于事的异常现象,恰提示了发行人存在将无关人员归为研发人员的可能,而这不仅可能造成研发费用加计扣除多计,从而减少所得税增加净利润,还可能影响高新技术企业认定和创业板对研发投入的考核。

另外,过低的销售和研发人均薪酬,还增加了少计薪酬支出从而虚增利润的风险。

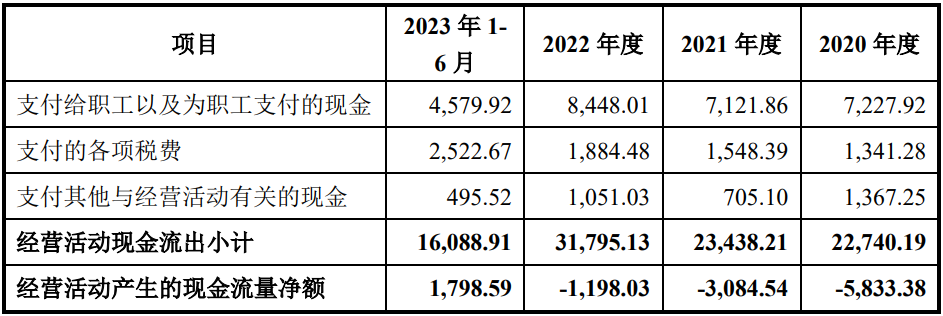

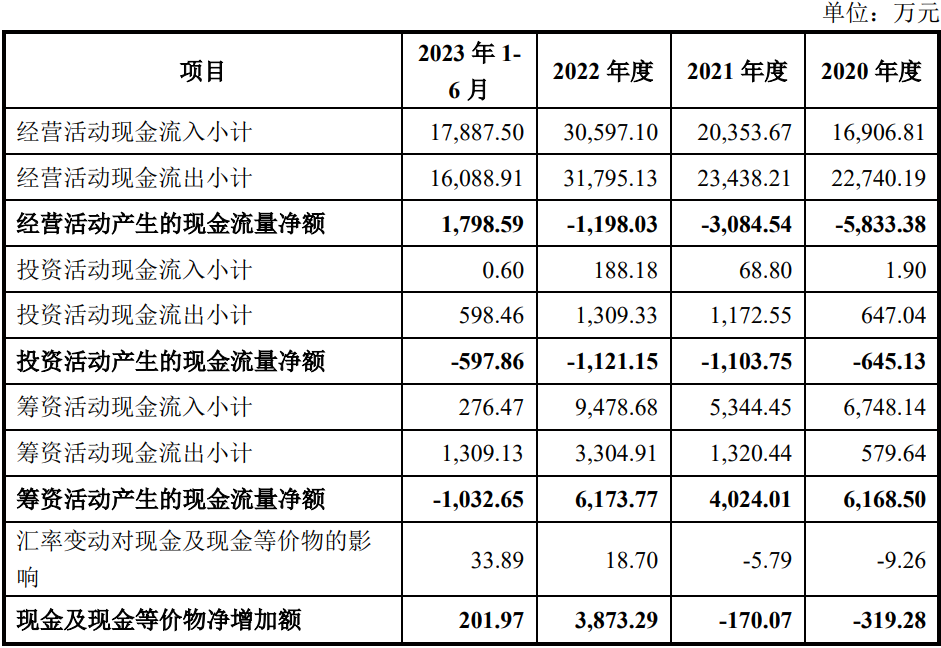

此外,虽然发行人在报告期内净利润增长很快,但经营活动现金流量却基本出于净流出状态,反映出盈利质量较差。

Part Two

员工结构不合理

行政管理人员是销售人员的近八倍

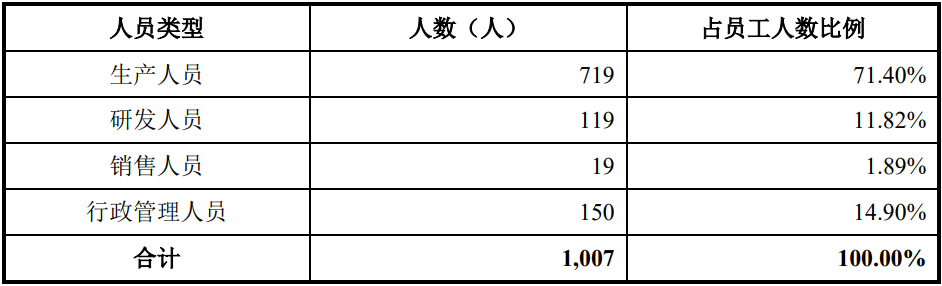

侦碳家还发现,发行人的员工结构存在不合理现象,除了上文中提到的,研发人员中可能被“掺杂”,发行人还存在销售人员数量过少,行政管理人员数量过多,管理费用支出过大等不合理现象。

发行人主营产品磁性元件的国内市占率较低,在新能源汽车领域仅有5.8%,在国外市场更少,因此拓展营销对提升业绩非常重要,但发行人截至2023年6月,全部销售人员也仅有19人,人数明显偏低。

发行人的销售费用率也明显低于可比公司平均水平,撇开过低的销售人均薪酬不谈,差旅费也非常低,2022全年仅有18.79万元,人均还不到1万元,这明显低于内贸跑客户的通常所需频率。

虽然发行人把销售和研发人员的人均薪酬压得比较低,销售人数和差旅费等销售费用也控制地很严格,但对于行政管理人员却非常宽松。

发行人的行政管理人员合计150人,不但是销售人员的7.89倍,而且超过了销售人员和研发人员的总和。

发行人的销售费用率和研发费用率都低于可比公司平均水平,唯独管理费用持续高于后者,其中,行政管理人员薪酬又占到最大比重。

过多的行政管理人员数量,带来过高的薪酬支出,再叠加高管等薪酬后,职工薪酬付现甚至成为压垮发行人经营现金流的最后一根稻草。比如2022年职工薪酬付现8448万元,最终经营现金流量净流出1198万元。

侦碳家从网上查询后发现,制造业的行政管理人员的比例一般在5%左右为适宜,一般不超过10%。而发行人的比例已经超过15%明显偏高,这样容易造成“十羊九牧”,产生人浮于事的浪费。

Part Three

主营产品技术成熟两成靠外协

离三创四新要求可能有差距

创业板对上市公司有“三创四新”要求,即创新、创造、创意,和新技术、新产业、新业态、新模式。但侦碳家认为,发行人的技术和产品更偏向成熟,与“三创四新”标准中所要求的“新”,尚有一定距离。

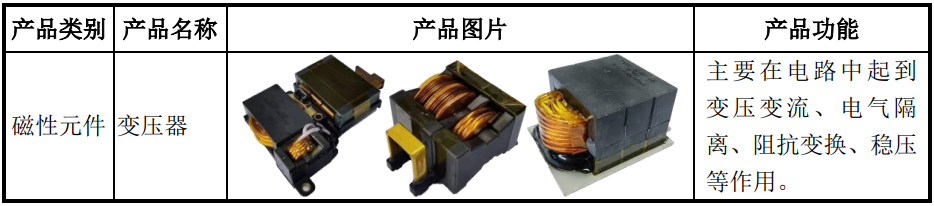

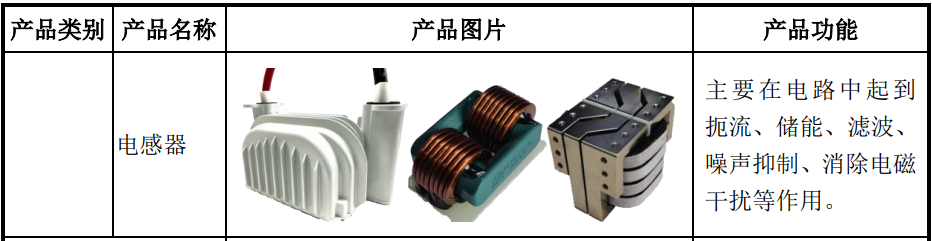

首先,发行人主营产品中营收占比最大的磁性元件包括变压器和电感器,这些产品早在上世纪六七十年代已经就得到了广泛应用,迄今为止技术早已非常成熟。虽然新能源汽车等新用途对产品会提出新要求,技术上也会有改进,但不改变其属于成熟产品的本质。

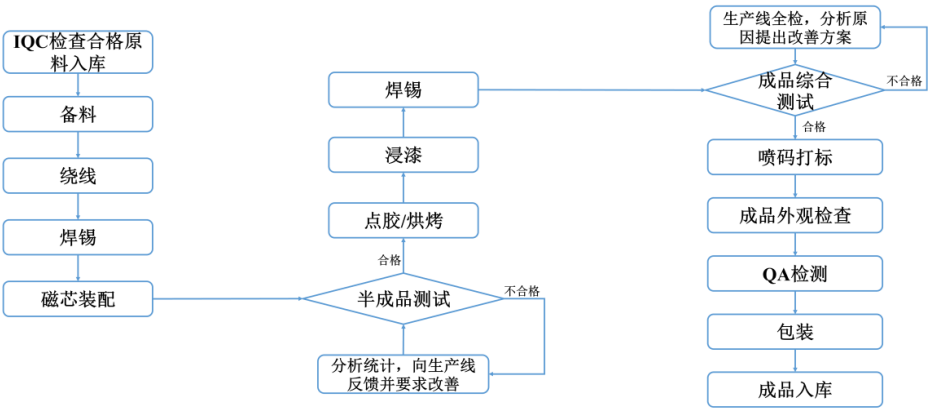

其次,从发行人磁性元件的工艺流程看,主要涉及绕线、焊锡、磁芯装备等常规操作,未见更高技术含量的特殊工艺操作。

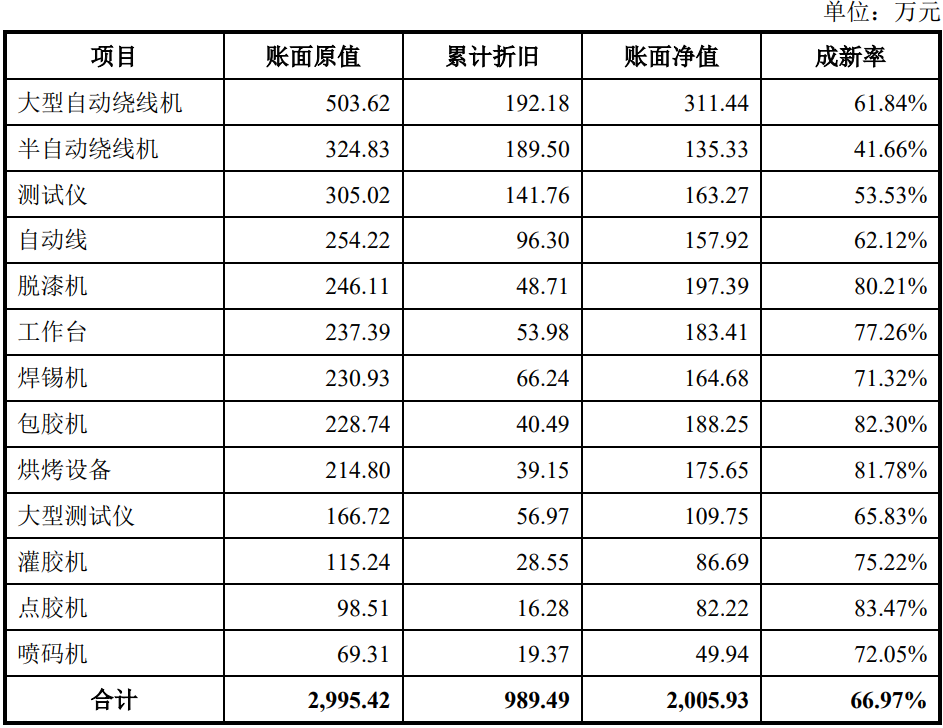

再次,从发行人固定资产中的机器设备看,多为价值一般的脱漆、焊锡、点胶和绕线等常规设备,比如其中价值最高的也就是自动绕线机,技术含量有限。

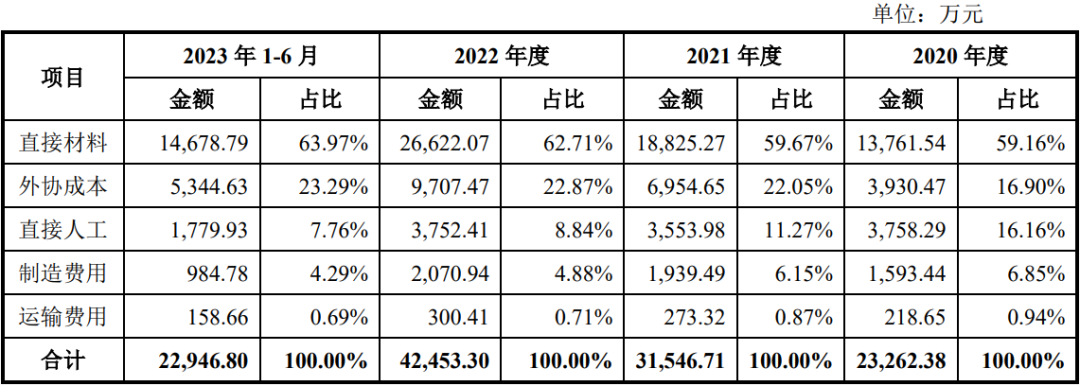

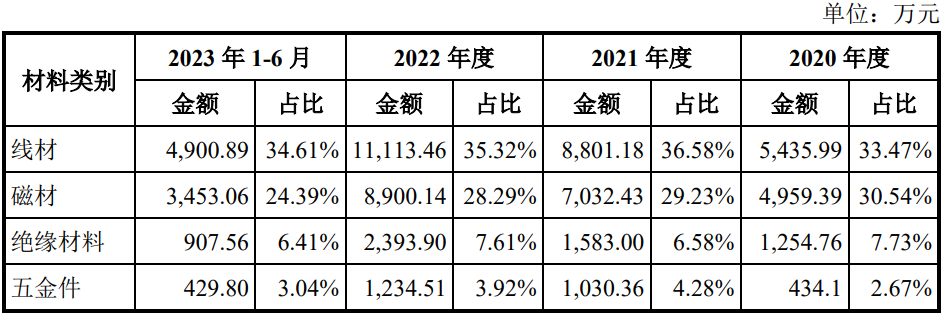

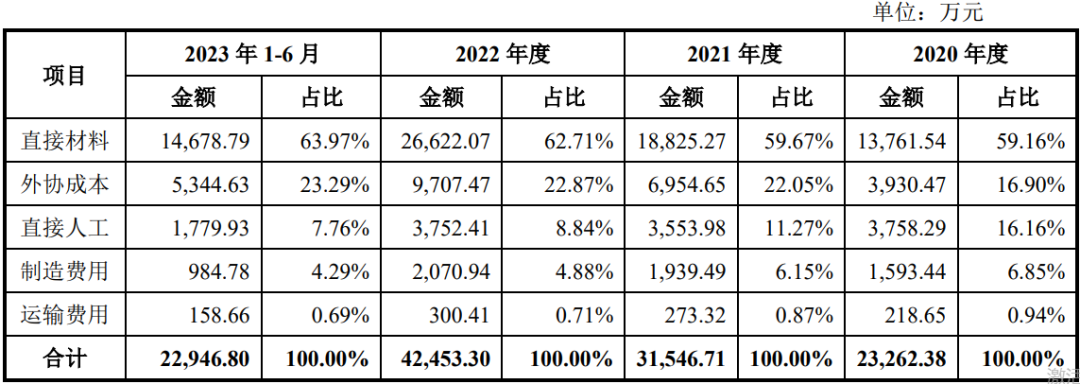

而且,发行人的营业成本中,超过60%来自直接材料,直接人工占比不足10%,制造费用占比更低于5%,说明产品中发行人自身投入占比较小,即便包含磁路设计和软件编程等工作,总体价值也不高。而在发行人采购的原材料中占比最大的也是线材和磁材等基本原材料。

另外,从发行人的营业成本角度看,20%来自外协成本。真正的高新技术通常人无我有,如果人人都会则往往烂大街。发行人的产品如果轻易就能找到其他工厂代工,那么说明所涉及技术可能已经普及了。

侦碳家并不否认,发行人将磁性元件等产品用于新能源汽车等新场景,相比原有的成熟应用,发行人确实完成了一些技术改进,比如增强在行驶状态下的可靠性等。但侦碳家认为,和创业板要求的“三创四新”标准相比,发行人实际现状可能还存在差距。如果把“三创四新”标准比作发明专利的更严格标准,那么发行人可能实际达到了实用新型的程度。

Part Four

募投资金数额明显超过实际需求

可能影响回报率和产能消纳

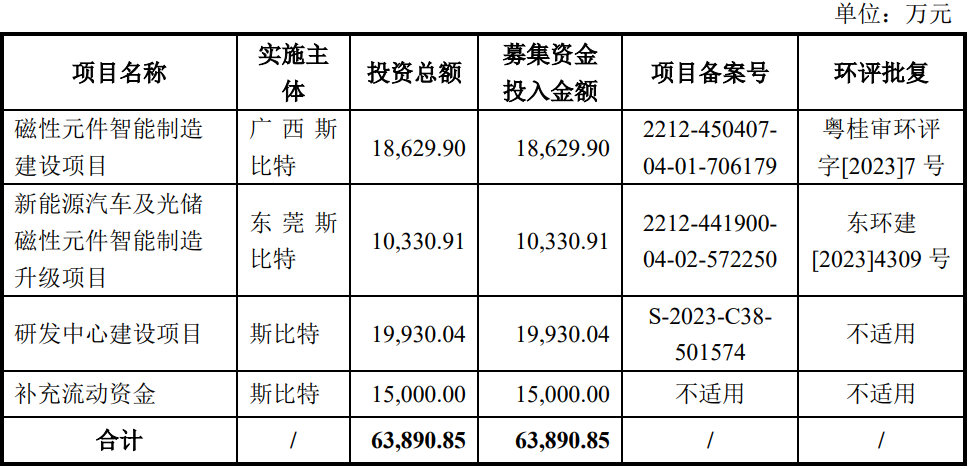

招股书显示,发行人本次拟募投6.39亿元,用于磁性元件智能制造建设项目、研发中心建设项目和补充流动资金等用途。侦碳家认为部分募投项目存在一定不合理性。

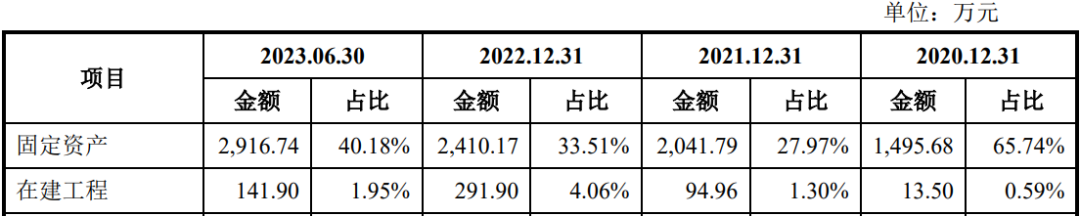

首先,对于磁性元件智能制造建设项目和升级项目这两项来说,募投金额合计接近2.9亿元,而截至2023年6月,发行人的固定资产加上在建工程的全部价值也仅有3058万。发行人仅这两项的募投资金,就高达现有固定资产和在建工程合计金额的9倍多。

如果将上述比例简单视为产能比,则意味着产能将增加8倍,即使再打对折,依然还有4倍。自新能源汽车的国家补贴政策取消后,新能源汽车消费增速比之前已有所减缓,今年4月,我国新能源汽车产销分别完成87万辆和85万辆,同比分别增长35.9%和33.5%。而发行人磁性元件在的市占率又仅有5.8%,如何能消纳如此多骤然新增的产能呢?

所以侦碳家担心发行人募投巨资建设的新产能,未来不仅面临产能消纳问题,每年的折旧对净利润都是不小压力。

其次,发行人的每年的研发费用也就在2000万左右,比如2022年为2,179.67万元,但为了建设研发中心却要一举募投近2亿元,是前者9倍多,这让侦碳家有种高射炮打蚊子的感觉,实际研发需求是否真有这么多?

而为补充流动资金募投的1.5亿元也有类似问题,明显超出了正常经营活动所需流动资金。

首先,截至2023年6月,发行人全部净资产也仅有3.13亿元,募投补充流动资金的占比明显过高;其次,发行人在报告期内经营活动和投资活动的现金净流出都仅有1000多万,比如2022年,经营活动净流出1198.03亿元,投资活动净流出1121.51亿元,都远低于募投补充流动资金。所以发行人超募的补充流动资金能否确保物尽其用,并为投资者带来相应的投资价值?是否有圈钱的嫌疑?

Part Five

社保未缴纳人数占比最高曾超四成

合规管理引质疑

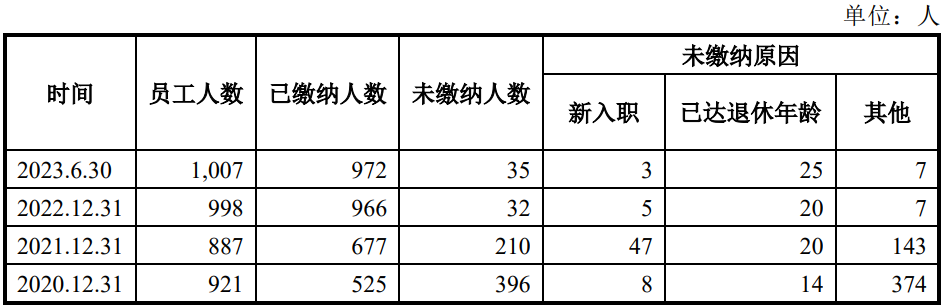

招股书显示,报告期内,发行人曾存在大量欠缴的情况。其中,2020年情况最严重,全部921名员工中,有396人未缴纳社保,其中又有374人基于“自愿”等原因未缴纳,因退休和新入职未缴纳社保的合计仅22人。也就是说,未按法律规定缴纳社保的员工人数,可能要占到发行人全部员工人数的40%。

这不仅反映了发行人的法律合规意识淡薄,内部管理和控制存在漏洞,而且超过20%的上述比例还可能构成上市障碍。

侦碳家注意到,根据2022年9月22日,天健会计师事务所的审计报告:截至2022年7月31日止,斯比特有限经审计的净资产仅有2.27亿元。2022年12月第4次增资时,广东宏腾十号等在发行人之前6926万股的基础上又新增406万股,入股价格10.8元/股,按此计算,当时估值应为7.92亿元。

而按本次上市发行的2,452.34万股计算,约占募投后发行人总股本9,809.34万股的25%,那么募投资金6.39亿元对应的估值已超过25亿元,比6个月前增长了2倍多,难怪有不少投资者认为上市就是造富运动,而这可能也是发行人突击提升业绩,希望鲤鱼跳龙门的原因。

THE END

侦碳家原创内容 转载请联系授权

原文标题 : 净利润突然暴增22倍,斯比特固定资产不足3千万却募投6亿多

分享

分享

图片新闻

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

即日-4.18联系专家>> 百年约克,赋能绿色高效产线

-

即日-5.10免费下载>> 是德科技全场景功率测试白皮书

-

5月13-15日合作咨询>> 维科网·锂电 x CIBF 2026巡展直播媒体服务

-

5月30日点击下载>> 破局谋变・2026中国新型储能应用蓝皮书

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论