智新咨询:中环的210军团与被围剿的隆基股份,光伏产业打响二十年间最强一战

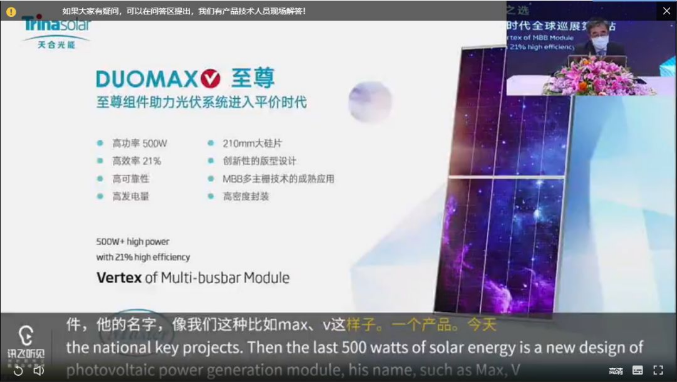

2月27日,天合网络直播发布基于,携手中环股份、爱旭科技、华为智能光伏、特变电工新能源,步入光伏“5.0”时代。功率突破500W,效率最高21%(此前业内最高水平20.5%),采用三分片设计,以“至尊系列”为名的 天合210mm大硅片吸引了超过百万的网络点击。

智新咨询获悉,在去年8月16日中环股份推出210mm超大硅片时,天合曾计划同期推出210mm组件,但考虑到要进行上下游产业链的配套和优化设计,这几个月一直在完善方案。天合光能副总裁印荣方表示:“天合光能在组件制造上积累了数十年的经验,我们希望通过公司在版型设计、制造工艺等方面的技术优势,引导组件产品走向标准化和规范化,这不仅惠及产业链诸多环节,也提升组件在系统端的设计共用性。”

中环股份助理总经理张海鹏透露了目前210mm硅片的生产情况:去年12月设备进入中环内蒙硅片五期项目,即使受疫情影响,也一直没有停产,今年210mm硅片产能大约在10GW,到2021年产能继续提升一倍。

主抓生产的爱旭科技副总经理何达能表示210mm光伏组件会在今年发力,部分组件客户会在今年第三季度形成批量订单,爱旭科技今年210mm光伏电池的出货约3.5GW。“不同于以往的规格的变化,210是全新的平台,全产业链都会产生巨大变化。2~3年后大硅片组件会带来成本的降低,这是看得到与摸得着的路线。”他说。

直播过程中,有观众问 :这是要围剿隆基吗?智新咨询认为,天合等企业此举,虽然拉开业内变革大幕,但并无特殊意愿针对隆基。而爱旭,通威这样的专业化电池企业,则更不会主观上选择对抗任何一方。

只是,产业间的实质性对抗却已开始了。

智新团队在2019年撰文称:“210mm硅片的诞生,把行业带入了一场新冷战。”他认为技术路线的博弈远比同质化竞争更加凶险,很可能非胜即死,而基于硅片这样底层的创新技术则使竞争进一步加剧:在制造业环节必然会有大量的企业无意识的卷入这场对抗中。

新的竞争有三个特征:

●这与数年前单多晶之战并不完全相同。单多晶竞争是单方面的,多晶企业竞争意识不强 ,而这次大硅片的竞争则是中环股份与隆基股份之间的正面对抗,互相之间都很警惕。

●另外一个特征是此次技术创新制造环节热情不及终端市场,并非以往由制造企业向终端推广新品,而是上游硅片环节和终端电站业主热情高涨,但中间电池、组件、EPC、设计院大多态度不明朗,这是因为此次210mm技术需要生产线的全新升级,现有产线可能成为拖累。所以智新咨询认为其实各家组件和电池企业都心知肚明,只是因为自身利益原因,或短期内不会升级设备或反对。

●同时对于专利技术的保护也是光伏产业要考虑的一个新课题。以往光伏产业所拥有的技术都已过期,但PERC、叠瓦等仍在专利技术保护期的技术已经近年在业内引发了许多纠纷,而在产业迈向210mm技术的过程中,专利必然会成为绕不开的话题。

而双方无论是从产业链紧密程度,科研实力,生产线水平,以及市值管理等各个层面,都达到了前所未有的高度。此次双方从产业链争夺到资本市场、舆论等方面的博弈都非常激烈,也代表了目前光伏乃至大多数产业竞争的最高水平。

智新咨询认为,四年之后,也就是2024年,也就是自德国2004年颁布《可再生能源法》光伏进入大发展时期二十年后,应该能看到这场大考双方交的答卷。

“创新性破坏”带来的市场震动与反弹

创造性破坏理论是伟大的经济学家熊彼特最有名的观点,这是其企业家理论和经济周期理论的基础,是通过创造并进而破坏经济结构,而这种结构的创造和破坏主要不是通过价格竞争而是依靠创新的竞争实现的。每一次大规模的创新都淘汰旧的技术和生产体系,并建立起新的生产体系。

210mm硅片优势已经在过去智新咨询和Solarbe索比光伏网发布的文章中做过详细介绍,可点击延伸阅读查询,不再做赘述。这里只简单的谈一个逻辑:中环股份去年八月发布210mm硅片时,业内的反对声音和阻力出奇之大,如果这款产品本身很差,它的反对声音应该在大规模量产,进入市场之后出现负面声音,对竞争对手更加有利。

智新团队认为:“观察任何产业,要以动态的眼光看未来,以当前市场配套环境看待是短视的,但同样的,以未来趋势看现在,如过于乐观或基于技术成熟后的竞争态势来判断当前形势,也同样风险重重。”他指出目前光伏企业比以往任何时期都需要一位好的CTO或技术团队,包括一些以制造业见长而非致力高效产品研发的企业,也要选择好未来站哪支队伍。

而210mm这样源自于半导体产业的技术,可以视作中环股份的一次“升维打击”。相比半导体产业,光伏产业的精度和技术难度差了一个量级,光伏产业之所以不适应是因为较为罕见的被甩在了身后。

“创新型破坏”会改变现有市场格局,为了不被“破坏”,既得利益方会尽量对抗这种变化。光伏与火电、核电日趋剑拔弩张的关系也是一例。在光伏行业发展之初没遇到什么阻力,因为那时根本谈不上替代能源 ,对火电无任何威胁,而现在据业内专家介绍,许多火电、核电专家,对光伏发展的态度是非常负面的。

对于创新带来新的价值和固守既得的利益,造就了中环、隆基两个阵营的分化,或许无意但客观存在的对抗。而天合因为恰逢其时,旧有生产线到期和产能扩张需求,成为了“带头大哥”。另外210mm组件这种全新的产品,也与天合光能CEO高纪凡推出的“天合优配”策略更加匹配:全新的产品从支架、逆变器、设计、施工的角度综合设计整体解决方案带来最高的发电量。并且据爱旭科技副总经理何达能介绍,210mm尺寸下采用双面双玻技术有更加背面发电表现。

因此这次天合新品发布时,除了中环股份和爱旭科技之外 ,也邀请了天合优配团队合作的特变电工、河北能源工程设计有限公司、华为等企业,分享在210mm组件方面的设计与配套进展,同时展望了对产业降本的作用。

特变电工系统集成事业部副总经理杨飞表示,“新品组件的硅片尺寸被加大后,同等面积下封装的电池功率越高,组件的效率会有一定提升,在组件效率上升后,其他系统成本会随之降低。”而对于外界对薄片化的质疑,他指出,特变电工作为领先的EPC企业,并未发现也不认为薄片化组件会必然带来什么问题。

河北能源工程设计有限公司新能源院长董晓青表示,经过测算,天合至尊500W组件在不同场景下有助于BOS成本降低6%-8%。

而华为也经过与天合光能沟通后,将在2月28日发布在电压电流、功率上都与现有大硅片组件进行完美匹配的新款逆变器,并与天合做一个系统研究,把跟踪、双面系统和逆变器更好结合起来,继续提升电站的发电效率。

天合与产业链各环节企业在此次发布会上,证明了此前市场上对210mm组件在重量、电流、配套方面的争议是无稽之谈。

智新咨询认为,目前210mm组件进入终端的时机已经成熟 ,因此制造企业需要考虑这一产品对行业格局带来的变化,资本市场则需要看到这一技术会给整个产业链中中环、隆基、多晶三个阵营的制造企业带来未来的市值预期变化。

让一部分人富起来:

市场对210mm定位存在谬误

智新团队指出,“210”是一款可以但并未颠覆行业的产品,这需要一个过程。即使是中环股份本身,也还有常规尺寸的硅片存在,而且按照爱旭与通威的扩产计划,210mm硅片在2020年的实际产量可能不足10GW。

所以2020年光伏市场158.75mm硅片和166mm硅片仍然是绝对主流,占据90%以上的市场份额,所以210mm组件的诞生并不是去打压常规硅片的成本,也就是业主和EPC企业所希望的降低BOS成本,而是在迈向平价的艰难时刻,给供需双方更多的喘息空间,双方获得更好的收益。

智新咨询认为,2020年和2021年初,210mm光伏组件的定位是能够降低成本、提高利润率的“爆款”。业主与制造端通过角力,共享技术带来的收益。

在这第一阶段 ,形成不了实质上的对市场的影响,但会让210mm的企业过得相比其它企业更滋润。

平价之后这一替代过程也可能会出现减缓:平价市场的客户往往对价格没有此前那么敏感,直到下一个竞价机制出现。

而由于目前市场上其实没有“All in”进入210mm阵营的企业,各家制造企业都希望能尽量充分利用产能,因此综合考虑,我们认为传统的硅片尺寸还有至少3-5年的退出期。

智新咨询认为这个过程可能会更长一点,制造端很清楚“狡兔死,走狗烹”的逻辑,决定企业利润的并不是技术,而是差异化和领先性,如果210mm组件过快成为行业主流,对于下游来说是福音,但对于制造端并不是好事。

但即便如此,仍然可能形成对166mm硅片发展的阻力。而在210mm发展的过程中,面临挑战最大的自然是目前光伏行业利润最好,在单晶硅片和组件环节具备统治地位的隆基股份。

如同当年金刚线技术一般,隆基股份面临着新的生死时速,不同的是,这次隆基处于守势。

欲戴王冠 ,必承其重 。这句话,无论是对中环,还是隆基,都很适用。

另一个误区:隆基失败论

智新咨询注意到,即使在行业内部,舆论也很容易陷入极端,而在资本市场上则更是如此。

即使210的威力会逐步显现,但同时隆基本身也会继续发展,而且这个速度一定不会慢。

智新团队认为,目前158.75mm和166mm尺寸的规格仍然有非常强的生命力,因此业内现有生产线并不需要过分恐慌,而中环系企业也不会做自毁生产线,两败俱伤的事情。对于隆基以及现有制造企业而言,只需要在数年内收回原有生产线投资成本,即可进行下一阶段的投资。而目前中环股份独有的210mm技术虽然已经锁定了多项专利,隆基仍然可以通过加大研发或招揽人才,有极大机会解决技术难题。

在隆基股份成为全球最赚钱光伏企业同时,应当注意到,其背后的团队战斗力、研发与解决问题、销售与品牌团队,都是业内最强或至少位列前三的。除了光鲜亮丽的财报之外,大量的人才涌入隆基彀中,企业家对于行业的执著以及企业家精神,都使其在市场上极具统治力。

这种统治力不只在硅片环节,在组件端,也是如此。

在智新咨询对国内组件竞争情况的调研中发现,隆基股份的组件业务初期是为了成为单晶的窗口,但现在已经做得太过强大,日前被海外媒体评为唯一一个3A级组件企业。目前隆基的组件业务在国内具备相当强的统治力,主要是因为产品质量过硬,营销能力强,对国内业主而言,同样价格甚至稍高一点也会选择隆基的组件。而隆基也于近日又收购了宁波宜则,加速海外布局,海外品牌影响力正在逐步建立,在智新咨询的了解中,这点也是让国内许多竞争对手非常关注的。

而中环股份以一个地方国企而非大型央企的身份做制造业做得这么好,极为罕见。但国企相比民企在决策速度上会慢一些,竞争中略微吃亏。同时此前外界报道的TCL的混改结果尚未出炉,而随之带来的不确定性也仍然存在。

最后,曹宇指出,这场竞争的结果,一定是210mm技术的胜利,但企业之间的竞争,却可能不像外界揣测的那般:成王败寇,单晶格局很可能会回到原点:隆基与中环双寡头的局面,实际上,对于组件和电池企业的风险更大。届时,产业链的角力和选择又将变得扑朔迷离。

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论