没钱还要大扩张,海优新材屡屡挑战龙头

“学如逆水行舟,不进则退”,这句话放在今年的光伏企业中,也同样适用。

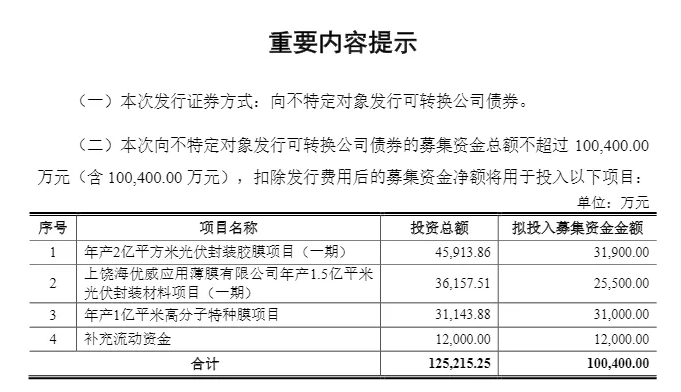

11月10日,上海海优威新材料股份有限公司(以下简称“海优新材”)发布向不特定对象发行可转换公司债券预案。

图片来源:海优新材公告

公告显示,海优新材拟发行可转债募资不超过10.04亿元,用于年产2亿平方米光伏封装胶膜项目(一期)、上饶海优威应用薄膜有限公司年产1.5亿平米光伏封装材料项目(一期)、年产1亿平米高分子特种膜项目及补充流动资金。

这已是海优新材在今年下半年第二次宣布扩产项目。9月10日,海优新材连续发布扩产公告。

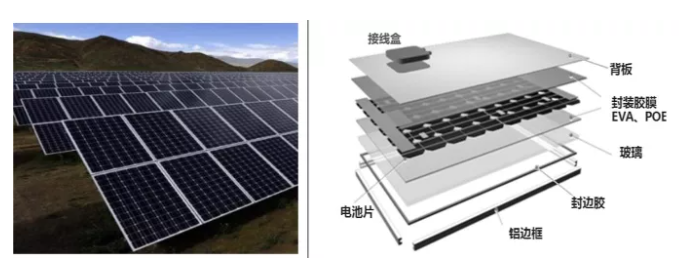

图片来源:海优新材招股书(光伏胶膜在组件中的作用)

一是与上饶经济技术开发区管理委员会签署《关于上海海优威新材料股份有限公司在上饶经济技术开发区投资建设光伏胶膜倍增项目合同书》,项目计划总投资约10亿元。

二是与盐城经济技术开发区光电产业园区管理办公室签署《盐城经济技术开发区20GW光伏封装胶膜项目投资协议书》,并在盐城经开区光电产业园(具体地址待定)设立项目公司盐城海优威应用材料有限公司(暂定名),计划项目总投资约10亿元。

两笔投资约合20亿元,在如何解决资金问题上,海优新材给出了相同的答案:公司拟通过自有资金、直接或间接融资等方式解决。

但在本次扩产项目上,海优新材也不能再用上次的答案了,只能通过发行发行可转债进行募资,但是募资金额和前两次扩产非常接近,也是10亿元左右。

累计约30亿元的扩产项目,在今年的光伏企业中,难以称之为“巨额投资”或者“大手笔”,但对于海优新材而言,却颇为吃力。

图片来源:海优新材

资料显示,海优威新材是一家以薄膜技术为核心的高新技术企业,公司聚焦于新型薄膜材料的研发与制造,致力于为多领域客户提供中高端薄膜产品、配套技术服务、及整体解决方案。

经过多年发展,海优新材申请在科创板上市,2020年5月15日,上海证券交易所正式受理海优新材上市申请,并最终于今年1月22日上市。上市募投项目拟投入募集资金60000万元,其中3.45亿元用于年产1.7亿平米高分子特种膜技术改造项目。

毫无疑问,募投项目主要为了提高自身市场地位及市占率。据海优新材招股说明书显示,2019年光伏胶膜市场份额中,“大膜王”福斯特一家就占到了49.93%,海优新材为11.13%,跟东方日升旗下斯威克(现已为深圳燃气控股)基本持平,属于第二梯队。但差距属实不小。

图片来源:海优新材公告

上市后的海优新材,看似取得了不错成绩,实则暗藏危机。其在上半年实现营收12.1亿元,同比增长118.47%,归母净利润为0.79亿元,同比增长40.71%。

细分来看,海优新材在第二季度营收为6.48亿元的情况下,归母净利润只有404.94万元,同比下降89.30%。第三季度,海优新材营收继续增长,但归母净利润也继续下滑,约为4134万元,同比下降30.78%。

更为严峻的是,海优新材的经营现金流量净额,已从2020年年底的-1.65亿元,进一步下滑至-12.07亿元。显然已经陷入资金不足的局面。

但即便是这样,海优新材依然选择斥资30亿进行扩产,个中缘由也不难解释。答案就是文章开头所说,不进则退。

2021年,在2020年光伏新增装机逆势大涨的刺激下,原有光伏企业纷纷加码,外来资本也扎堆涌入,几乎覆盖光伏产业链所有环节。海优新材虽然在光伏胶膜领域取得了一定成绩,但只要稍有松懈,就会被迎头赶上。

尤其是竞争对手的成长,更让海优新材寝食难安。其中福斯特前三季度实现营收89.3亿元,同比上升63.27%;归母净利润13.36亿元,同比上升53.37%。斯威克虽甚少对外公布业绩,但其控股股东已从东方日升变更为深圳燃气,后者会有更加充足的资金和精力用于支持斯威克扩产。

在如此背景下,海优新材屡屡扩产挑战龙头,也是无奈之举。

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论