三次上调硅片报价,光伏龙头隆基股份阳谋落空?

文 | 布谷

出乎不少人的意料之外,今年年初以来,硅片价格不断走高,光伏行业景气度升温。预期的光伏价格战并没有到来。

去年11月30日,隆基股份首次下调硅片官方报价7.16%-9.75%,两日后,中环股份跟进,且降价幅度大于隆基股份。全球第一、第二大硅片制造商,打响了光伏降价的第一枪,被不少行业人士认为是新一轮光伏价格战的开始。

彼时,坊间不少分析认为,降价背后是行业龙头隆基的“阳谋”,即通过降低硅片环节利润率,狙击上机数控、京运通等新硅片玩家入场的速度。

但如今这一“阳谋”已然落空。

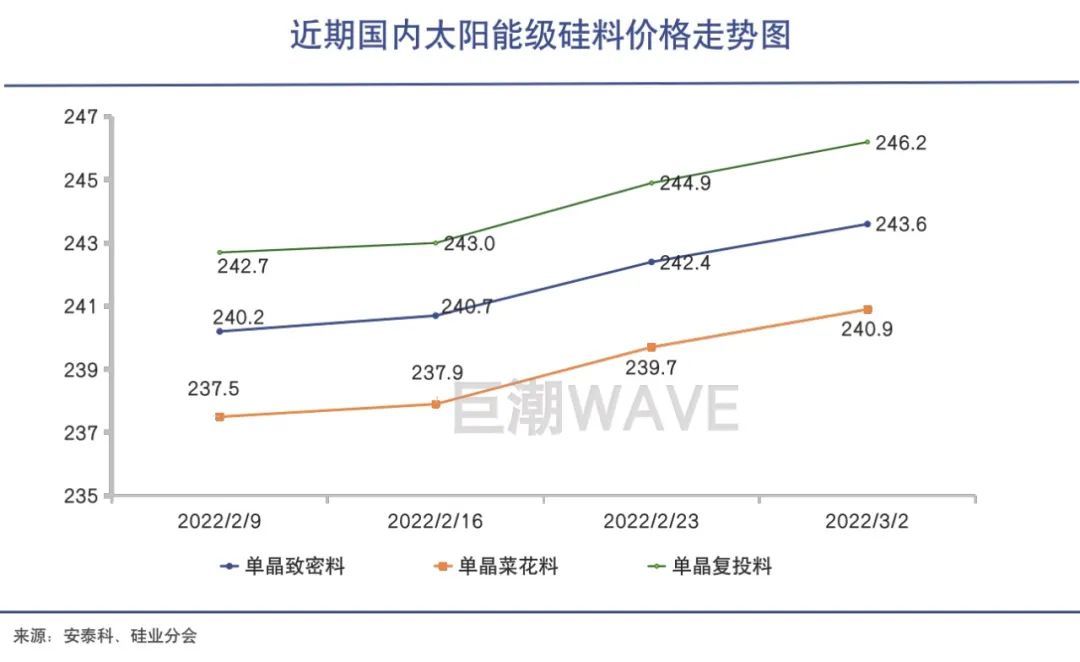

截至3月2日,隆基在今年已经三次上调了硅片报价,其182硅片的价格涨幅超过11%。上游硅料的价格亦连续上涨了7周。

此前不少投资者担忧硅片领域卷入价格战,光伏行业将会“变天”。但伴随着硅料硅片价格上涨和下游需求旺盛,这种担忧暂时消除。隆基和中环两大硅片巨头的股价也触底反弹,一切似乎又重新回到“风平浪静”的状态。

那么该如何看待2022年的光伏行业的基本面以及产业链的波动?

从开年光伏装机淡季不淡以及较高的年装机量目标来看,今年光伏产业基本面整体向好。但也存在一个最大的风险——硅料价格可能重回高位,供需再次出现错配。

而从更长期来看,当下的平静状态也不会持续很久,在硅片、电池、组件等环节产能过剩的大背景下,光伏价格战“虽迟必到”。价格战的时间节点将取决于上游硅料的供求转折点,届时将是新一轮行业洗牌的开始。

01

价格战没打起来

各终端电站仍然愿意为高价光伏组件买单,因而能够顺利传导到硅片、硅料环节。

去年年底隆基、中环下调硅片报价,曾被认为是光伏行业关键的转折点,因而受到广泛关注,诸如“全面价格战开启”、“行业变天”等表述也出现在媒体的报道中。

为何短短两月时间内,硅片、硅料价格跌而复涨?

硅片企业的调价需要结合上下游博弈情况和下游接受度。去年硅片价格下调,有两个重要的影响因素。

一是硅料的降价。隆基和中环都分别曾对媒体表示,“硅料价格松动”和“硅料进入下行通道”是降价的主要原因之一。而与硅料相比,硅片的下跌、止跌与反弹都要提前一些。

二是与下游需求有关。同样地,两家企业都曾向媒体表示,有刺激下游需求的考虑。对此,硅业协会专家委副主任吕锦标也指出,降价主要是受到今年一月份(预期的)安装淡季影响,加上年底清库存,组件价格出现微调,降价进一步向电池、硅片端传导。

不过,自新年以来,这两个重要的影响因素都发生了变化。

硅料价格方面,在市场的悲观预期中,硅料于2022年1月初止跌,并在1月26日开始反弹,从230元/kg反弹至目前的246.2元/kg,连涨七周。硅片价格也随之反弹。

市场需求方面,去年年底产业链价格的回调刺激了下游需求,导致淡季不淡。硅业分会在近期报告中指出“下游硅片企业在春节期间仍维持相对高负荷运转”。中环方面也回应媒体称,“下游开工率高,上游供应短缺,硅料、硅片价格保持同步上涨。”

归根结底,由于下游的旺盛需求,部分终端电站仍然愿意为高价组件买单,因而能够传导到硅片、硅料环节,带动涨价。

根据国际能源网统计的2022年央国企光伏组件集采情况(截至2月20日),2022年,光伏组件的中标价格普遍超过了1.8元/瓦,甚至有些中标项目超过了1.9元/瓦,接近2元/瓦。

据测算,1.8-1.9元/瓦的光伏组件价格,仅能支持约6-8%的下游电站端投资收益率。但即使收益不高,在国家产业政策的推动下,央国企也得硬着头皮上,这背后有一定的需求刚性。

有业内人士透露,去年全年加上今年1月份拿到指标(路条)但尚未建设的光伏电站项目总规模达到了250GW以上。但由于组件价格高影响电站收益,这些需求并未得到充分释放,推迟到了今年。去年我国光伏新增装机仅为52.97GW,未达到此前预期。

分享

分享

图片新闻

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

即日-4.18联系专家>> 百年约克,赋能绿色高效产线

-

即日-5.10免费下载>> 是德科技全场景功率测试白皮书

-

5月13-15日合作咨询>> 维科网·锂电 x CIBF 2026巡展直播媒体服务

-

5月30日点击下载>> 破局谋变・2026中国新型储能应用蓝皮书

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论