现在的光伏,堪比18年的白酒?

【3】光伏基本面展望

1、预计今年和明年两年光伏装机同比增长均在50%附近。

2021年全球光伏装机同比增速明显下降,同比增速未超20%。主要原因便是硅料价格高企,同时中国装机增长受到抑制所致。而海外去年光伏装机同比增速预测在24%左右,增长较为强劲。

进入2022年,由于大宗能源价格上涨以及能源危机引发各国对光伏装机强劲的需求,2022年一季度中国及海外装机同比增速加速扩张,预计增速显著超过50%,光伏需求加速扩张。

基于“能源价格维持高位及能源危机意识增强”两大因素,2022年全球装机增速将达到50%左右,而在2023年因硅料价格下行、电池路径基本确立的背景下,光伏组件效率提升成本下行,刺激2023年光伏装机需求将进一步增长超50%。而彼时,相较于光伏能源价格下行的对立面,全球传统能源价格或将继续维持高位而极大提振光伏装机需求。

受益于传统能源价格维持高位,及组件巨头盈利改善和全球供应链和运输链恢复等逻辑,组件巨头盈利能力有望继续拔高,净利润增速将高于复合增速50%。

故,包括2022年在内的未来三年,将是光伏装机增速最快的三年。

我们看到白酒行业盈利增速最快的三年,迎来了戴维斯暴击,由此可推,光伏龙头或也如此:

2、第三季度硅料价格确定性下移

今年硅料产能足以支撑270GW以上装机需求,而预测装机在260GW上下,则硅料价格在第三季度将开始下移,刺激弹性打开。但受制于光伏需求强劲预期及供应链不畅因素,硅料价格下行速率低于此前预期。

就这个问题,我们再回顾一下此前说过的话题。我们看到一季度硅料价格并未出现松动,主要原因是一季度光伏装机增速超越全年,且此前市场一致预期认为2022年全球光伏装机展望是220GW。

但目前来看将远超此预期,所以硅料价格松动时间和区间,就受到了极大的影响。这并不是光伏投资人研究的错误,而是光伏装机需求增长屡屡超出市场预期所致。

如果我们过于苛求在去年底遵循常规思路的研判而怪罪行业研究者,我觉得有可能是坐井观天和不负责任了。我们也有理由相信,在2023年这一情况有可能会继续发生。

3、2022年第四季度新电池技术将大量布局。

无论是TOPCON还,是可以更有利于应用于光伏建筑的IBC,以及HJT等电池技术将陆续量产,刺激行业差异化发展,多家争鸣。

4、因全球能源价格高企,储能发展高成本瓶颈暂缓。

能源价格长期维持高位,本因锂电池价格高涨带来的储能发展受到影响后,又因为能源价格维持高位,故储能发展预期又就有所改善,刺激光伏装机增长和行业预期差改善。

5、人民币升值压力暂缓及运输链恢复提振盈利水平。

受全球局势缓解、疫情链恢复、货币宽松(本国),今年对美元或全球汇率人民币走强的趋势可能缓解。受益于全球疫情逐步敞开,供应链及运输链恢复降低海运价格提振装机需求。

【4】光伏产业趋势及投资策略

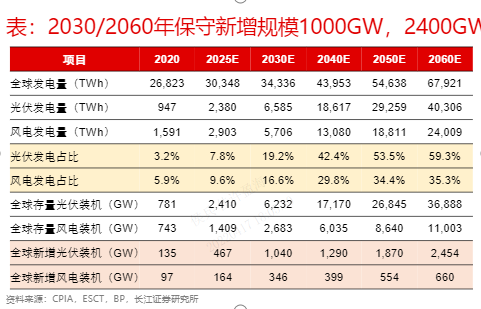

综前文所述,未来三年光伏装机需求增长强劲,及传统能源价格维持高位而光伏装机成本在2023年明显下滑,以及效率明显提升的背景下,逻辑无法证伪。

基于此,2022、2023及2024年光伏装机强劲增长之后,大概落在乐观预期年装机最高达到500GW。而从长期来看年化装机将在1000GW左右,2024年以后光伏装机增速或显著降低,但仍维持合理中速度增长,提振行业巨头估值中枢在20-25倍左右。

在2024年以后,光伏发电成本显著下降的背景下,光伏制氢及海水淡化、信息基础建设及应用领域的扩展,是否会打破能源需求天花板值得期待。从而打破光伏装机需求增长的天花板亦值得追踪,并理应给予一定预期。

以光伏巨头隆基股份为测算,假设运输供应链及组件盈利恢复往常水平,那么面对2022年光伏装机需求合理利润应在200亿以上。终极发展(全球光伏装机未来5年天花板)利润将在600亿甚至以上。以上还不包括光伏+带来的利润和估值空间。

03总结

在全文总结之前,作为一个研究者或专业投资者,我仍然要提醒阅读者,任何分析报告都有核心假设,即便本人言之凿凿亦如此,我们的核心假设旨在提示有可能出现的空间上的预期差和市场非理性非常规的认知。

我们的核心假设是:

1、我们认为未来3年光伏巨头稳健预期的估值中枢应在20-25之间,市场乐观预期可能达到30-35倍区间。但在光伏行业估值中枢变迁及重资产行业估值变迁的预期中,这一估值中枢可能达不到,如果落到15倍估值区间,将极大影响未来光伏股票的增长空间。

2、疫情将在2022年9月后明显好转,如果疫情反复扰动供应链和经济发展,可能对估值体系,市场人气造成极大打压而出现类似今年二季度的初期的下跌过程。

3、电池发展技术路径在2023年初基本确定。

4、不存在更为激进的外围关系。

我们的核心假设主要是在估值体系上的,这一点,我们会在日后专文解读。

综上,故我们有理由相信无论是从产业趋势、市场维度还是估值水平等各方面来说,叠加未来温和上行趋势将逐步明确的中国股票市场,光伏作为市场增长最为明确、成长性最好的板块,依然是值得重点投资。未来三年将是光伏企业业绩增速最快的三年,戴维斯双击一触即发。

当下二级市场,因为风格和股票极端分化,导致市场逐利和K线博弈化严重。我们的投资落脚点不能仅仅为波动的股价所束缚,当我们跳出股价的牢笼,去整理行业发展的趋势以及市场运行的趋势,我们可以看到“真相”并勇于承担。

让我们见证又一个起点或将到来。即便如此,在这一过程中不同产业链甚至不同的公司表现的差异化将愈发明显,我们将在此后逐步分享各产业链的分析乃至上市公司的基本分析,敬请关注。

王勃说:“穷且益坚,不坠青云之志!”而我说:“逆而不挫,常怀向阳之心。”虽然这几年伟大祖国遇到了各种各样的冲击,也犯了一些失误。但我认为这仍然是发展道路上遇到的挫折而已,相信这些偶发性的挫折和失误终将被纠偏,光明回归将指日可待。

愿与投资者共勉。

原文标题 : 现在的光伏,堪比18年的白酒?

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论