又一全球光伏龙头IPO上市获受理!募资40亿!

据深交所官网信息显示,2023年5月15日,中润光能科技股份有限公司(简称“中润光能”)创业板IPO获受理,其保荐机构为海通证券。

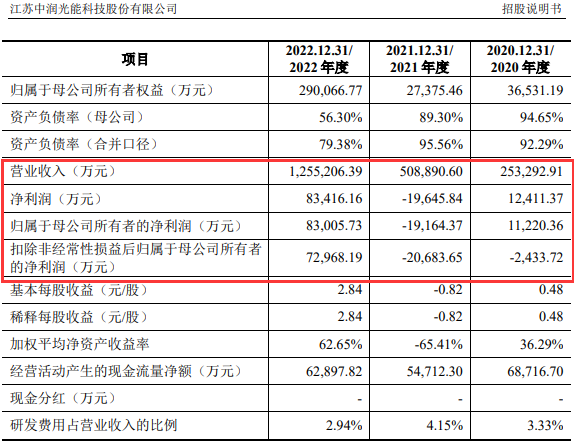

(截图源自深交所官网公开信息)

这也意味着,这家全球第四大光伏电池商的IPO上市计划迈出了重要一步。

同时,这也是继润阳股份创业板IPO之后,又一家全球光伏电池片巨头即将上市,站上中国A股资本市场的“舞台”。

全球电池龙头募资40亿

招股书显示,本次IPO上市,中润光能拟发行股份不超过4001万股,不低于本次发行后总股本的10%,拟募资40亿元,此次募资资金将主要用于年产8 GW高效光伏电池(二期)和补充流动资金项目。

据了解,中润光能成立于2011年1月,是一家太阳能电池及组件产品制造商,主营业务为太阳能电池片,主要产品包括单晶PERC电池片及多晶电池片,其中以大尺寸(182mm及以上)单晶PERC电池片为主。

招股书显示,中润光能控股股东为龙大强,实际控制人为龙大强、孟丽叶夫妇。

截至招股书签署日,龙大强、孟丽叶夫妇合计直接和间接持有公司 49.76%的股份,实际控制公司 50.64%的股份。

根据PVInfoLink统计,2022年,中润光能电池片出货量位居全球第四,仅次于通威股份、爱旭股份和润阳股份。截至2022年底,该公司拥有电池片产能24GW,预计到2023年底其电池片产能将增加至超过50GW。

截至目前,该公司在江苏省的宿迁市、徐州经开区、徐州市铜山区、徐州市沛县和安徽省的滁州市等国内多地设有生产基地,并且还在柬埔寨、老挝等海外地区设有生产基地。其中,在柬埔寨布局2GW单晶PERC电池片产能、1.2GW组件产能,并在老挝投建7.5GW 高效光伏电池片产能。

三年累计净利润7.51亿

财报方面,在2020-2022年,中润光能实现营收分别为25.33亿元、50.89亿元、125.52亿元,年均复合增长率高达123%;同期归属母公司股东净利润分别为1.12亿元、-1.92亿元、8.30亿元;三年累计归母净利润为7.51亿元,其中最近一个年度的净利润大幅增长532%。

不过,需要指出的是,中润光能产品结构较为单一,业务主要集中于电池片环节。

统计数据显示,在2020-2022年,该公司电池片业务收入由2020年的25.29亿元增长到2022年的115.78亿元,在当期主营业务收入中的占比均超过90%;同期电池片出货量由大约5GW增加至13.2GW,近两年的年均复合增长率达到63%。

在负债率方面,在2020-2022年,该公司的资产负债率分别达92.3%、95.6%和 79.4%。虽然去年有所下降,但是较之同行企业依然偏高。

在客户关系方面,该公司与天合、晶科、晶澳、隆基、阿特斯、英利、阳光能源等产业链下游的组件龙头企业均建立了紧密的合作关系。

从上下游关系来看,以2022年为例,该公司前五大客户分别为晶科、晶澳、阳光能源、隆基和英利;前五大供应商分别为协鑫、弘元绿能、高景、隆基和美科股份。

与可比公司PK

在同行可比公司中,通威、爱旭和晶科等公司均已上市,只有正处于IPO中的润阳股份与中润光能最为相似。

作为全球第三大电池片厂商,润阳股份在2020-2022年上半年的营收分别为47.98亿元、106.17亿元和89.77亿元,同期净利润分别为5.13亿元、4.85亿元和5.06亿元。可见,润阳股份的业绩水平相对较高。

从电池片出货量来看,润阳股份连续三年位居全球第三位,发展势头良好,公司实力较为雄厚。

也正基于此,润阳股份创业板IPO进度领先一步,于去年11月成功过会。本次IPO,润阳股份亦募资40亿元,主要用于年产 5 万吨高纯多晶硅项目和年产 5GW 异质结电池片项目等。

不过,根据权威机构预测,预计2023年中国国内光伏新增装机将在95-120GW,全球光伏新增装机在280-330GW。

从市场整体来看,未来几年光伏产业市场空间巨大,两家光伏龙头企业仍将大有作为。(文/光伏初心)

分享

分享

图片新闻

最新活动更多

-

即日-4.18联系专家>> 百年约克,赋能绿色高效产线

-

即日-5.10免费下载>> 是德科技全场景功率测试白皮书

-

5月13-15日合作咨询>> 维科网·锂电 x CIBF 2026巡展直播媒体服务

-

5月30日点击下载>> 破局谋变・2026中国新型储能应用蓝皮书

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

-

5月31日立即申报>>> 维科杯•OFweek 2026激光行业年度评选

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论