上游硅料价格“雪崩”,中游N型技术推进,光伏企业未来机遇在哪儿?

3

聚焦N型趋势下的新技术与新机会

除了产业链上游硅料价格雪崩带来的利润释放与TOPCon和HJT两大路线的纷争之外,电池设备技术也处于变革重要时期,组件设备技术频繁迭代。

硅片环节的相关企业为了降低生产成本、适配N型化趋势,转向大尺寸、低氧型的生产技术路线;电池片环节中HJT路线为了降低成本,主攻银浆用量的减少,采用了银包铜、电镀铜等技术;此外,组件环节中匹配各类电池的新型串焊机、提高光电转换效率的激光划片机、贴膜机也层出不穷。

其中,硅片设备中较为重要的设备更新迭代为长晶设备,N型长晶炉在大尺寸的需求下引领行业迭代。

长晶炉的需求主要因大尺寸硅片供应不足而兴起。对于硅片制造商来说,相同单位硅料下硅棒直径变大,可以减少拉晶次数,降低能耗。

对于电池和组件制造商来说,一方面,在产线生产速率不变的情况下,硅片面积的扩大带动电池产线产能提升,可以对人工、折旧及期间费用进一步摊薄;另一方面,硅片大尺寸化使得组件中电池间距缩小,电池占组件面积增加,进而带动组件效率的提升。

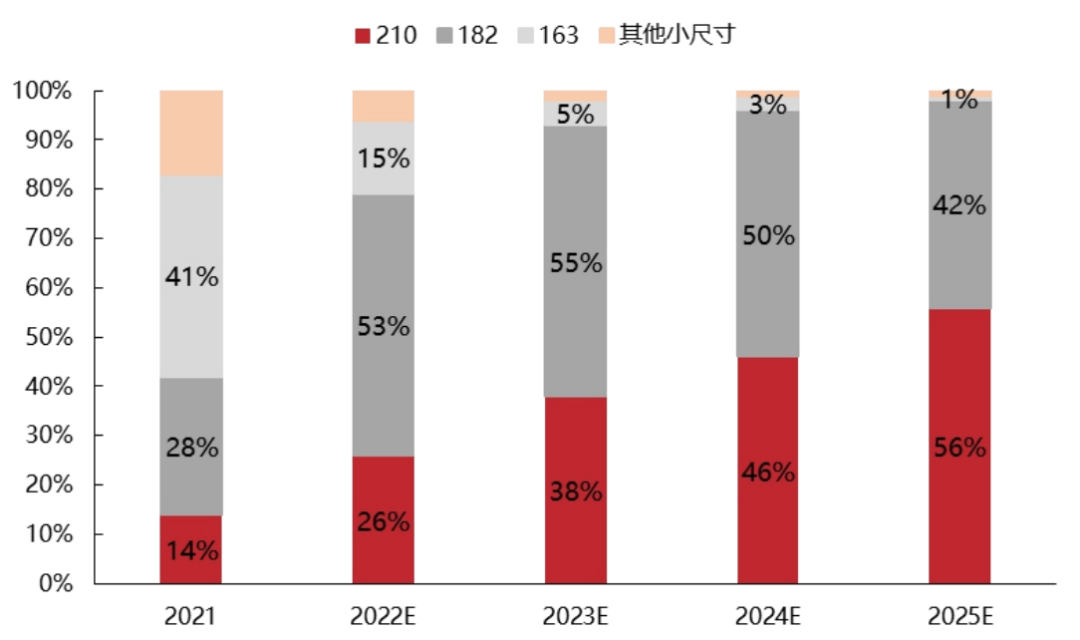

根据InfoLink数据,预计到2025年,大尺寸硅片市场占比将由2021年的42%上升至98%,大尺寸硅片需求将继续上升,作为光伏行业确定性发展趋势,大尺寸长晶设备将迎来新一波替换市场。

大尺寸硅片占比

资料来源:PVInfoLink,东亚前海证券研究所

而目前国内生产长晶炉的企业中,晶盛机电在单晶炉上的市场份额占到了约70%,在长晶设备上的市场份额占到了60%,作为绝对的龙一,有望享受本轮替换市场红利。

作为长晶设备的供应商,快速的技术迭代能力和配套服务,是晶盛机电成长为行业龙头的重要原因。同时,企业提供技术+服务的综合解决方案,帮助客户以最快的速度实现规模化量产,也成为了难以替代的核心竞争力。

在技术方面,晶盛机电背靠浙大技术支持,研发根基深厚,目前即将推出第五代基于开放平台架构的单晶炉,同时拥有超300项的国家专利为技术运用保驾护航,形成了极强的技术护城河。

在配套服务方面,公司基于客户项目情况,多地布局设立服务中心,开展“2小时响应,24小时上门服务”的应对策略,并设立专业的团队为客户做设备维护和清理,保障设备的稳定性并提高设备产能,使得公司的客户粘性极强,达成合作后便长期维持。

资料来源:公司公告;公司官网

而公司的盈利能力,也在技术沉淀与服务粘性加持下步步走高,据公司公告,近年来公司长晶炉单台毛利率基本稳定在40%左右,高于行业平均。

此外,大硅片长晶炉也应用于半导体设备方面,与包括TCL中环在内的大客户达成了深度合作,在半导体大硅片的晶体生长及加工设备领域树立了品牌,首次实现该领域设备的大规模国产替代。

而在硅片环节大尺寸趋势催生出的长晶炉需求外,电池片环节HJT路线中为降低银耗而采用电镀铜的技术,也有望催生出资本市场上的新宠。

目前,HJT尚未成为主流扩产路线的原因,在于非硅成本中银浆价格过高,进而导致HJT单W价格超出预算,故目前存在着铜电镀与银包铜两种降低银浆使用量的路线。

从技术角度来看,之前铜电镀量产难点包括设备产能和稳定性、油墨材料、脱栅、氧化、良率、环保等,截至目前,设备产能、脱栅、氧化、良率问题均已解决,设备稳定性处于了验证阶段,油墨开发也有企业进展较快,环保问题可通过增设废水外理装置来一定程度解决。

而在技术外,之所以我们更看好电镀铜路线,并非因为降本,而是更加关注提效。若铜电镀于2025年进行量产使用,彼时,相比于银包铜不一定可以实现绝对降本。但因为铜相比于银浆的导电性更强、铜栅线与TCO之间接触更为致密、栅线宽度更细和栅线形貌更好,综合带来效率提升。

彼时,铜电镀对于HJT将成为必选路线,在非硅成本处于天然劣势下,提效才是HJT突围之路,彼时,铜电镀将成为HJT路线唯一选择。

而在相关公司方面,铜电镀设备标的选择需综合弹性和确定性,弹性看市场空间和市场份额,确定性角度上成熟设备看市占率,非成熟设备看验证客户数量和规模。综合考虑HJT年扩产100GW和年扩产400GW时的弹性和确定性,HJT龙头迈为股份为最佳选择。

PVD设备属于成熟设备,迈为股份的高市占率相对确定,同时公司图形化环节已经突破,下半年公司也会有一条中试线在客户端开始验证,同时叠加企业在HJT路线中的70%+的市占率,或成为铜电镀的引领者,真正完成HJT的平价。

4

写在最后

站在国内外光伏需求两旺的行业发展中期,一年以来,产业链上各环节发生了众多变化,不同的技术、设备也在快速革新,同一环节上的兼并,不同环节的一体化加速扩产,都在不经意之间加快行业前进的节奏。

但更快的节奏并不是坏事,在产业链整体呈现竞争加剧态势的当下,更多的投资机会也在涌现,无论是专注于某一细分赛道的中小企业,或是布局多种新型电池路线的一体化龙头,在行业的波澜之中都有望迎来估值的提升。

而作为投资者,或许当前最佳的策略便是深究公司,并在在行业短期遇冷之时大胆介入,在赢者通吃、强者恒强的未来,必将迎来超额回报。

参考资料:

1.《国内外光伏需求两旺,一体化扩产趋势加强》,平安证券;

2.《上游价格下行利润加速传导,关注N型新技术》,海通证券;

3.《聚焦N型趋势下的新技术、新转型》,浙商证券;

4.《硅料价格下行触底,盈利分化下游受益》,东吴证券;

5.《硅料库存快速下降,重视电镀铜驱动的下一轮提效降本》,国金证券;

6.《光伏设备行业深度报告:追光而遇,沐光而行》,首创证券。

原文标题 : 上游硅料价格“雪崩”,中游N型技术推进,光伏企业未来机遇在哪儿?

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论