光伏行业的生死周期!

这是新能源正前方的第941篇原创文章,文章仅记录《新能源正前方》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

无论是光伏行业从业者,还是光伏投资者,在过去的一年多里,相信对于美剧《权力的游戏》里那句“凛冬将至”感同身受。似乎还没有从前两年光伏行业火热的场景里回过味来,凛冬就悄悄降临了,并且已经完全体现在光伏行业业绩和二级市场走势上了。

?01?产能过剩成为铁定事实

去年围绕光伏行业是否存在产能过剩问题,市场还有不少争论,但到了年底的时候,关于这个问题的争论就越来越少了,因为大家都慢慢发现了一个既定的事实:光伏行业产能过剩已经是无可争议的事实。

2023年国内新增光伏装机216.3GW,同比增长147%;海外新增光伏装机约173.7GW,同比增长25%;2023年全球新增光伏装机390GW,同比增长70%。

无论是国内还是全球,光伏市场依然保持着快速的增长态势,尤其是国内,在前几年高增长基数的情况下依然保持快速的增长态势,大大超出了预期,光伏行业需求依然火爆。

但在火热需求的另一方面,是更加火热的产能扩张带来的产能过剩问题。根据调研机构的数据统计,截至2023 年末,光伏主产业链各环节名义产能将达到近 1000GW,即使考虑产能利用率折扣,行业整体出现产能过剩已经是无可避免的事实!

图1:2023年中国光伏各环节产能情况(GW);数据来源:Gangtise数据库

结果就是从上游的硅料到硅片,到电池片,到最终的组件各个环节,产品价格都是在去年一路下行,而且进入2024年后,价格走势非但没有企稳,反而有加速迹象。

现在硅料、硅片、光伏电池、组件等几乎所有主材环节,价格都已经低于现金成本,企业开始出现亏损。

图2:硅料成交价格;数据来源:Gangtise数据库

图3:硅片成交价格;数据来源:Gangtise数据库

光伏产业链价格集体崩塌,结果就是光伏行业上市公司业绩的集体承压。

02 光伏行业业绩承压

根据华创证券针对38家光伏行业A股上市公司进行的数据统计,可以看出行业的情况有多严峻。

2023年光伏板块核心标的实现营收11687.5亿元,同比增长11.7%;2024Q1实现营收2115.0亿元,同比减少20.6%,环比减少28.5%。这些核心标的2023年实现归母净利962.4亿元,同比减少20.7%;2024Q1实现归母净利39.5亿元,同比-89.4%,环比扭亏。

在这里面,不同主材环节的表现又不一样。

2023年,硅料、硅片、电池、组件的营收同比增速分别为 -5.8%、-4.3%、-5.4%、+18.6%。2024Q1,硅料、硅片、电池、组件的营收同比增速分别为 -28.4%、-38.4%、-47.0%、-20.0%。

2023年,硅料、硅片、电池、组件的归母净利同比增速分别为 -50.5%、-36.1%、-66.3%、+16.5%。单季度来看,2024Q1,硅料、硅片、电池、组件的归母净利同比增速分别为?-90.5%、-156.0%、-126.1%、-107.7%。

营收和净利润承压的背后,是毛利率、费用率、存货、资产负债率、经营现金流净额等指标的全面恶化。

随着2023年硅料新增产能逐步释放,硅料供不应求的紧张格局结束,2023Q1 硅料毛利率快速下降后,其他主材环节的毛利率也跟着快速下降,这种趋势到2024Q1依然没有缓解的迹象。

由于产业链价格快速回落,单季度营收规模下降,光伏板块整体期间费用率也被动提升了。

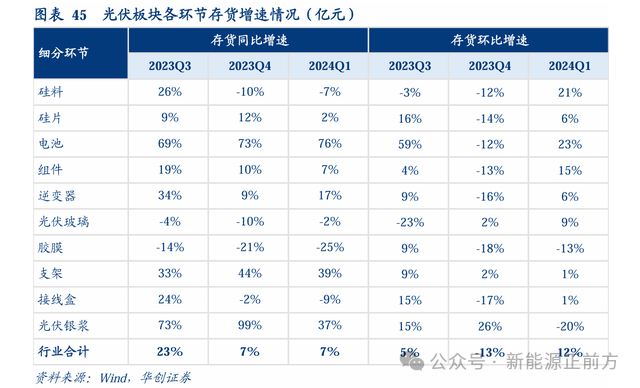

需求跟不上产能扩张的结果就是行业的库存开始处于高位,而且主材环节进入今年库存还在加速,辅材环节,比如胶膜和光伏银浆好一些,处于持续去库存过程。

进入2024年后,光伏产业链各大环节的经营活动现金流净额就基本转负了,除了少数一两个环节勉强还能保持正现金流净额。

要知道,券商统计的还只是38家上市公司,里面大部分是行业前排公司,这些企业无论是经营还是总体实力,在光伏板块里都是领先的水平,再考虑到能上市的光伏企业的实力大部分远远强于没能上市的光伏企业,可想而知,对于这些中小厂商而言,现在的压力究竟有多大。

从一些光伏从业者的爆料来看,很多中小光伏企业都已经出现停工状态,很多光伏从业者都在担心自己的饭碗是否能保得住。

03 救救光伏

按照光伏行业过去几轮周期的经验,基本上每一轮周期中,80%到90%的企业都会被淘汰,甚至包括一些头部企业或者明星企业。

如果按照这样的经验,光伏行业当下依然谈不上到底,行业的去库存还要进行一段时间,直到一些中小企业逐步被淘汰出局。

当然了,这一轮光伏周期跟以往也不会完全相似,毕竟现在的行业集中度更高, 也已经实现了平价上网,再加上过去几年行业的大扩产背后,大部分项目都有地方政府的影子,他们也不会在行业周期底部对企业的困难坐视不管,理论上讲,光伏周期不会像之前那么惨烈,大部分企业被淘汰。

但现在光伏行业集体承压的情况,还是必须引起大家的关注,是时候关注光伏行业当下存在的问题了。

各个地方政府对于光伏产业的招商是时候降降温了,过去几年,很多地方政府为了政绩盲目引入各种光伏项目,不仅给地给政策,还各种入资参股,不仅加剧了产能过剩,也是对国有资金的浪费。政府应该树立正确的政绩观,充分评估引入光伏项目的必要性,只有长期账算得过来才可以考虑引入光伏项目,避免资源浪费。

在双碳成为国策,光伏又是新能源中最具发展潜力的品种,当下光伏行业普遍遭遇经营压力的情况下,就支持光伏行业发展而言,国内可再生能源补贴拖欠问题是时候重视起来了。

能否安排专项基金,在完善补贴审核标准的情况下,尽快完成拖欠的新能源补贴发放,帮助光伏行业渡过难关,对于光伏行业里的很多企业,甚至很多行业巨头,都意义非凡。

经过了几十年的发展,中国光伏行业好不容易走到了今天这一步,是时候摆脱死一大批企业然后又从头开始的生死周期了。

原文标题 : 惨烈踩踏,惨的不能更惨,救救光伏!

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论