史上最好的中环股份!2021年净利超38亿

1月28日,硅片巨头天津中环半导体股份有限公司(以下简称“中环股份”)发布业绩预告!

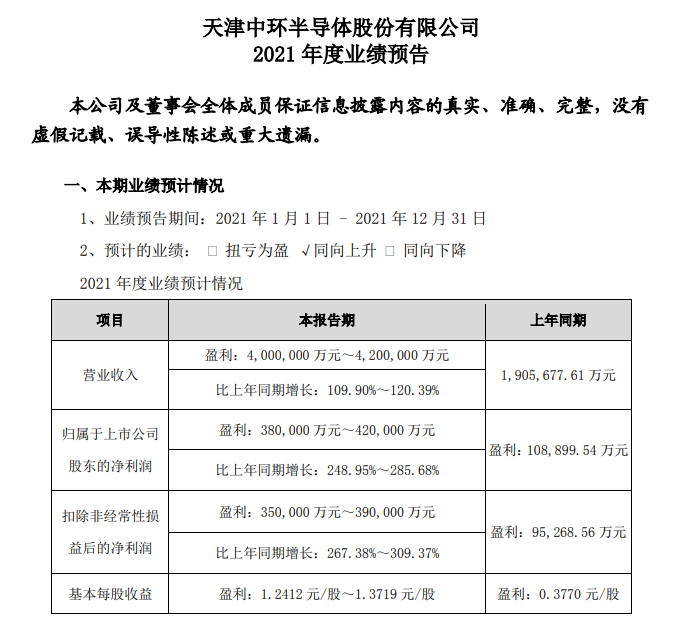

图片来源:中环股份

预告显示,2021年中环股份实现营收400~420亿元,同比增长109.90%~120.39%;归母净利润为38~42亿元,同比增长248.95%~285.68%。

对此,中环股份表示主要原因为:

1、利用210产品差异化及成本优势,提升自身竞争力;通过技术进步降低单位产品硅料消耗率;良品率提高改善毛利;构建良好供应链并合理控制库存。

2、加速新产线调试释放产能,产销规模明显提升;新产品布局加快;新增投资项目顺利推进,品牌建设及全球化布局加速。

3、工业4.0及柔性制造智能工厂生产方式得到广泛应用,工厂运营成本持续下降;与上下游客户协同建立柔性化合作模式,降低交易成本;产销规模和品质明显提升。

据资料显示,本次中环股份成立以来最好的年度报告,不仅营收突破400亿大关(此前最好为2020年的190.6亿元),归母净利润也成功突破30亿大关(此前最好为2020年的10.89亿元),瞬间提高两个档次,按照最终财报接近预估上限的惯例,大概率会突破40亿元大关。

在2011年“光伏寒冬”、2018年“531新政”等内外挑战的洗礼后,我国光伏企业爆发出了强大的生命力。不仅掌握了上下游产业链的核心技术,同时也通过不断的技术创新,将光伏带入了平价时代。

如今,产业链格局再次稳固,各环节巨头企业地位都较为稳固,营收及利润增长也明显放缓,除了近两年大热的光伏玻璃和硅料企业,营收和利润增速能达到100%的已是凤毛麟角。

本是硅片巨头的中环股份,又为何能在硅料价格大涨、竞争白热化的2021年,业绩大幅增长,成为史上最好的中环股份?

混改激发企业活力

2020年底,在一次涉及四个企业的股权变动后,中环股份完成混改。在公司管理层几乎没有变动的情况下,通过经营理念转变、加强激励机制,迅速激发活力。

在激进的经营策略之下,中环股份一改过去面对政策和市场机遇不够敏感的面貌,展现出“敢为天下先”的王者气质。

图片来源:中环股份

扩产方面。2021年2月1日,中环股份宣布与宁夏回族自治区人民政府和银川经济技术开发区管理委员会就共同在银川市投资建设50GW(G12)太阳能级单晶硅材料智能工厂及相关配套产业达成合作事宜,分别签署了《战略合作协议》和《项目投资协议书》,项目总投资高达120亿元。为公司有史以来最大投资项目。

此后,中环股份继续推进项目扩产,在内蒙建设公司第二个G12智能切片工厂。

技术应用方面。2021年2月23日,中环股份发布了《技术创新和产品规格创新降低硅料成本倡议书》,表示愿意配合下游客户逐步推动170μm、165μm和160μm厚度单晶硅片的应用。同时也给出了精确的降本效果,硅片厚度从175μm减薄至160μm,可以覆盖多晶硅料8元/KG的价格涨幅。

倡议书公布后,并未得到太多下游企业的响应,但中环股份用先进的技术推动了硅片薄片化进展。在中环股份去年12月30日和今年1月26日发布的硅片价格公示中,硅片厚度已变成160μm和150μm,“超额”完成了硅片薄片化进程。

产品布局方面。中环股份的产品系列中,仅有158.75mm、166mm、210mm三种规格。2021年底,增加182mm及218.2mm硅片报价,覆盖所有硅片尺寸,扩宽了客户群体,进一步提高营收。

积极“拥抱”210mm硅片

在降本增效需求下,大尺寸组件成为了主要发展方向之一。作为硅片龙头的隆基股份,在此背景下选择了182mm硅片,中环股份则选择了210mm硅片。

在大多数企业都对210组件发展采取观望态度时,中环股份却以“挑战者”的姿态“拥抱”210mm硅片,并将工业4.0及柔性制造智能工厂与硅片制造融合,成立了细分市场龙头。

2021年4月,中环股份宣布,公司2021年第一季度光伏单晶硅片对外出货量折合13.2GW,外销硅片全球市占率41%,达到全球第一。如今已成为210mm硅片代表企业。

当然,本次业绩预告中,中环股份还展现了其出色的降本实力。第四季度归母净利润为10.3亿元-14.4亿元,同比增长328.0%-492.8%,高于全年增速,大超预期。

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及高耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论