70后夫妻三度创业终“上岸”,光伏细分龙头今日申购

6月17日,永臻股份正式开启申购。

文 / NE-SALON新能荟小编团

近期,爱康科技、亿利洁能、江苏阳光笼罩在退市阴影之下时,但有人离开就有人入场,光伏资本市场永远不缺新入局者。6月17日,光伏细分龙头永臻股份正式开启申购。

作为全球光伏铝边框的核心供应商,永臻股份发行价为23.35元/股,本次公开发行股票数量为5931.41万股,计划募集资金17.25亿元。

70后夫妻三度创业

永臻股份的创始人是一对70后夫妻——汪献利和邵东芳,两人最开始创业可以追溯到2005年,在邵东芳的东北老家创立了一家从事光伏铝型材模具加工的公司——华通模具。

四年后,国家启动“金太阳工程”,光伏补贴时代开启,两人转战江苏常州,于2009年创办营口永利科技公司,正式进军光伏边框行业。

常州当地成熟的光伏产业集群优势让这对夫妻看到了更广阔的机遇,2016年,两人开启第三次创业,正式创办永臻股份。

借助此前的创业积累,短短几年时间内,永臻股份成为光伏边框行业细分龙头,并在资本市场收获高瓴、君联等资本大佬投资,报告期内,永臻股份通过五次增资、两次股权转让吸引了一众外界投资者入场。

2023年,永臻股份被认定为国家级专精特新“小巨人”企业,并于2023年9月通过上交所首发申请,2024年2月中国证监会发布《关于同意永臻科技股份有限公司首次公开发行股票注册的批复》。

产能方面,永臻股份扎根常州,并扩张至辽宁营口、安徽滁州等地,目前已建成的生产基地占地近500亩,年产能可达22万吨,按照2022年的光伏边框需求量进行测算,永臻股份的市场占有率约为13.04%。

同时,根据永臻股份的招股书,公司生产的光伏边框已进入天合光能、晶澳科技、隆基绿能、阿特斯、晶科能源、通威股份等头部组件制造商的供应链体系并建立了长期稳定的合作关系。

潜在风险

作为行业细分龙头,永臻股份无疑在短短几年内给出了不俗的成绩,但公司在快速发展过程中也不得不面临行业和自身在发展中衍生出的各种问题。

首当其冲的是光伏企业的共性问题,即在行业出清背景下不得不面对的盈利难题。从招股书来看,2020-2022年永臻股份营业收入呈现逐年增长的趋势,但其毛利率却不断下滑,2020-2022年分别为14.16%、11.88%、11.28%。这主要是受到公开市场铝价波动和光伏组件降本传导的影响。

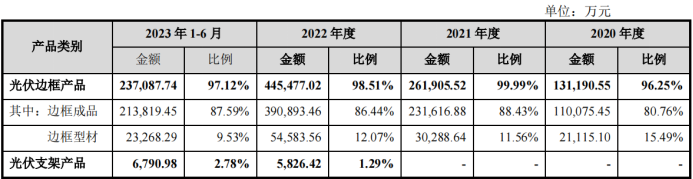

从经营数据来看,2020-2022年及2023年上半年,公司光伏边框产品业务收入占同期主营业务收入的比例都超过了96%,营业收入结构过于单一,也直接导致永臻股份在应对下游行业时,溢价能力不足,抗波动能力较弱。

其次则家族企业经营模式的风险,永臻股份作为夫妻创办的企业,有着显著的“家族企业”特征,汪献利的堂弟身兼数职,是公司的董事、副总经理及核心技术人员,持股0.13%。此外,汪献利的姐姐、邵东芳弟媳均持有公司一定股份(分别为0.06%、0.03%)。

最后,客户集中度远超同行也是永臻股份的一大风险。报告期内,永臻客户的前五大客户销售收入分别占当期主营业务收入的99.99%、99.73%、90.48%,且前五大客户中的天合光能、晶澳科技、阿斯特也是永臻股份的股东,通过直接或全资子公司间接持有的方式,分别持有永臻股份2.15%、0.86%、0.86%的股份。

结语

既然选择了上市,就必然要接受广大股民和资本方的审视,永臻股份从创业到上市,是国内光伏行业在过去几年快速发展的一个缩影,而当行业面临考验,永臻股份能否在上市后在资本市场站稳脚跟,仍有待检验。来源:NE-SALON新能荟TTS

声明:本公众号原创文章欢迎规范转载,转载时禁止对文章内容进行任何改动,并请务必按如下格式标注来源和作者【来源:NE-SALON新能荟;作者:???】,本公众号保留采取法律手段维护合法权益的权利。

原文标题 : 70后夫妻三度创业终“上岸”,光伏细分龙头今日申购

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及高耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论