隆基瑞士上市再进一步!GDR申请获证监会受理

1月4日,隆基绿能发布公告称,公司于2022年12月30日收到中国证监会出具的《中国证监会行政许可申请受理单》,中国证监会对公司提交的关于公司拟发行全球存托凭(以下简称“GDR”)并在瑞士证券交易所上市的申请材料进行了审查,认为所有材料齐全,决定对该行政许可申请予以受理。

再进一步

2022年10月28日晚间,隆基绿能发布公告称,拟发行GDR并申请在瑞士证券交易所挂牌上市。

距今仅两个多月就已获得证监会受理,可谓是“兵贵神速”,此举意味着隆基绿能距离在瑞士上市再进一步。据外媒报道,隆基绿能将于2023年上半年在瑞士交易所正式发行GDR。

按照隆基公告,本次计划发行GDR所代表的新增基础证券A股股票不超过6.07亿股,不超过普通股总股本的8%。以近期市值计算,理论上在瑞士上市融资将达250亿元,接近隆基在A股上市以来融资总和。

但对于全球光伏“一哥”隆基而言,融资并非本次赴瑞士上市的主要目的。

数据显示,2019-2021年间,隆基营收分别为328.97亿元、545.83亿元、809.32亿元;归母净利润分别为52.8亿元、85.52亿元、90.86亿元;总资产分别为593.04亿元、897.76亿元、977.35亿元。

2022年前三季度,隆基实现营收870.35亿元,同比增长54.85%;净利润109.76亿元,同比增长45.26%。总资产已达1464.26亿元。

由此可见,正处于业绩上升期的隆基,并不缺资金。那么,为什么要远赴瑞士上市呢?

持续开拓海外市场

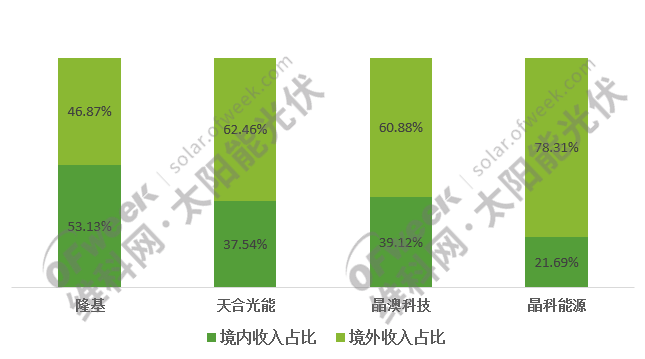

图:2021年四大光伏组件巨头境内外营收

据维科网光伏数据显示,2021年四大光伏组件巨头中,天合光能境外收入占比为62.46%、晶澳科技为60.88%、晶科能源为78.31%,隆基为46.87%。还有很大的提升空间。

究其原因,除了隆基进军组件较晚以外,其他三大巨头曾赴美上市也是一大原因。

2006年,天合光能在美上市;2007年,晶澳科技在美上市;2010年,晶科能源在美上市。虽然此后光伏企业在美市值被低估,三大巨头陆续回归A股。但赴美上市的经历,不仅让其得到了全球投资者的关注,也率先构建了完善的全球销售体系。

毫无疑问,隆基赴瑞士上市,也有利于其吸引全球投资者的关注和构建更加完善的全球销售体系。

关键抉择

而本次隆基在瑞士上市,或许还有更加全面的考虑。

此前,光伏企业热衷于赴美上市,后者不仅体量更大,且背后市场也对企业拥有极大的吸引力。

但时至今日,投资者对在美上市的中国光伏企业已不再“热情”。以大全能源为例,近日其美股市值仅为29.95亿美元(约合人民币206.16亿元),A股市值却高达1026亿。

市场方面,2019年-2021年,美国光伏新增装机分别为13.3GW、19.2GW、23.6GW。同期欧盟光伏新增装机分别为16.7GW、19.6GW、25.9GW。

据美国太阳能行业协会报告显示,2022年美国新增光伏装机将同比下降23%,不到19GW;欧洲光伏产业协会报告却预计,2022年欧盟安装了41.4GW的光伏系统,同比增长47%。

此消彼长下,在瑞士上市显然是更好的选择。

一举多得

2022年11月2日,隆基面向全球发布全新一代光伏组件产品——Hi-MO 6,最高效率可达22.8%。

同时,隆基还表示,这是面向分布式用户推出的组件,以现代工业设计的极简美学,可定制符合建筑师美学要求的各类颜色和尺寸,为建筑带来更多彩的表现形式,让建筑与光伏完美结合。

数据显示,2021年欧盟分布式光伏新增装机占比高达65%,是新增装机主力。同期美国分布式光伏新增装机占比仅为28%。两相对比之下,选择在欧洲地区的瑞士上市,显然是更好的选择。

更为重要的是,在营销层面,集中式光伏更依赖与当地能源供应商的联系,分布式光伏市场则更加注重用户对品牌形象的认可和对产品的认知度。通过二级市场让相关用户和投资者了解和熟悉隆基及其产品,或是个事半功倍的办法。

综上所述,隆基选择在瑞士上市,是综合自身产品规划及未来发展的重要一步。

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论