成本上涨光伏项目进展缓慢,德力股份由盈转亏

4月18日,德力股份发布年度报告。2022年实现营收11.24亿元,同比增长17.39%;归母净利润亏损1.1亿元,上年同期盈利869.49万元,由盈转亏。

对此,德力股份在报告中表示:本报告期公司产能提升,公司营业收入较上年同期增长 17.39%;随着2021年下半年主要原料、燃料及包装价格上涨的影响,公司在2021年四季度起逐步提升产品销售单价,本报告期内主营业务收入较上年同期上涨17.57%,吨玻璃售价较上年同期上涨12.27%;由于受成本因素的持续上涨,公司主营业务成本较上年度上涨19.17%,吨玻璃销售成本较上年同期增长13.80%;由于市场竞争的加剧,公司产品提价较为缓慢,吨玻璃成本高于吨玻璃售价上涨的幅度,致使本年度毛利率较上年度下降1.12%。

资料显示,德力股份前身为成立于1996年的南通玻璃有限公司,2011年就已上市,是中国日用玻璃行业第一家上市公司。

2020年底,在光伏玻璃价格大涨下,德力股份注册成立蚌埠德力光能材料有限公司进军光伏玻璃。

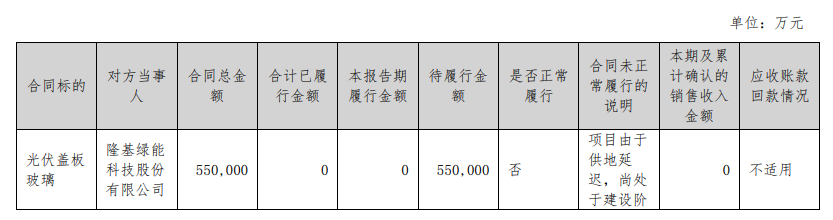

2021年4月,德力股份宣布与隆基绿能就销售光伏玻璃事宜达成合作意向,预估合同总金额约55.31亿元,让其在光伏行业收获了不小的关注。

但让人没想到的是,蚌埠光能项目进展并不顺利,截至2022年末,德力股份仍未向隆基绿能交付光伏玻璃产品。

图片来源:德力股份年度报告

对此,德力股份在合同未正常履行的说明中表示:项目由于供地延迟,尚处于建设阶段,未投产。

在2020年光伏玻璃价格大涨浪潮中,德力股份是较早进军光伏玻璃的玻璃企业,且在次年拿下全球光伏龙头隆基绿能订单,本有希望趁此机会开拓新的业务增长点,没想到却因供地延迟错失良机,在如今纯碱等原料价格大涨,光伏玻璃价格已回落至正常情况下,不知道还能否在光伏玻璃市场拿下一席之地?

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论