工程机械转型浪潮下,博雷顿如何摆脱亏损命运?

近年来,新能源产业的迅猛发展有目共睹。

以大众熟知的新能源汽车行业为例,据乘联会预测,5月新能源乘用车零售预计可达77万辆,环比增长13.7%,同比增长32.7%,渗透率有望进一步提升至46.7%,再创新高。

但要想更加深入了解新能源产业的热度究竟有多高,也不能仅关注单一热门赛道。放大来看,除了新能源乘用车,新能源工程机械等领域的发展势头也正盛。

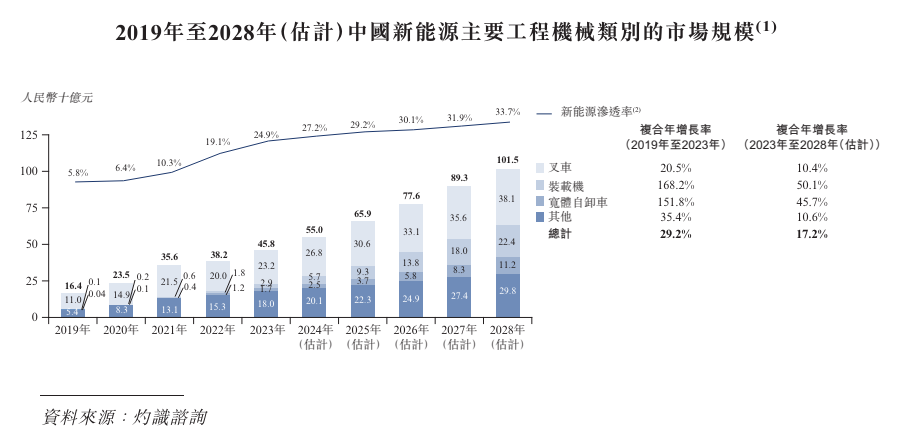

灼识咨询数据显示,2023-2028年,预计我国新能源主要工程机械类别的市场规模将从458亿元增长至1015亿元,复合年增长率为17.2%。可以看出,新能源工程机械也是一大风口。

立足风口之上,相关企业自然希望借资本的力量“更上一层楼”,比如新能源工程机械制造商博雷顿已向港交所递交招股书。天眼查显示,该公司成立于2016年,主要生产销售新能源装载机、新能源宽体自卸车等产品。

然而值得注意的是,工程机械设备制造是典型的重资产产业,通常伴随着高运营成本,企业盈利压力颇大,如博雷顿就处于持续亏损状态中,这也成为市场关注的焦点。

“双碳”催生海量红利,博雷顿营收、亏损双增

随着全球对环保要求的提高和新能源技术的不断进步,新能源工程机械逐渐成为市场的新宠儿。

具体而言,一方面是“双碳”战略需求驱动,在保障能源安全、降低交通领域碳排放等宏观诉求下,工程机械绿色化升级是必然走向。

正如专家所言:“在国家实现‘双碳’目标、构建双循环新发展格局的背景下,中国工程机械行业要打造全球竞争力,实现由并跑到领跑的超越,就必须加速在绿色技术、绿色制造等领域实现新突破,促进全产业链和产品全生命周期绿色发展。”

另一方面,从微观需求来看,新能源工程机械设备具备一定经济效益,比如,因能耗较低,可以给使用者节省大量长期成本。

就这一点,在招股书中,博雷顿有相关说明:五年的使用寿命内,每台五吨级电动装载机合计可净节省约120万元;在重载上坡作业中,每台105吨级电动宽体自卸车可节省约220万元,在重载下坡作业中,每台105吨级电动宽体自卸车可节省约120万元。

国家政策推动叠加较好的经济效益,决定了新能源工程机械产业拥有极为高远的发展空间。

图源:博雷顿招股书

而伴随着下游客户需求持续释放,相关企业已逐步赢得市场。比如,招股书显示,2021-2023年,博雷顿新能源装载机的出货量由144台上涨至507台,复合年增长率为87.6%;新能源宽体自卸车的出货量由11台上涨至96台,复合年增长率为195.4%。

另据灼识咨询数据,按2023年出货量计,博雷顿在我国新能源装载机和新能源宽体自卸车市场分别占据11.2%和8.3%的市场份额,排名分别为第三和第四。

图源:博雷顿招股书

随着产品出货规模持续扩大,博雷顿实现营收增长合乎预期。据招股书,2021-2023年,博雷顿营收分别为2.01亿元、3.60亿元、4.64亿元,复合年增长率高达51.94%。

不过,更让人在意的还是博雷顿的盈利水平。从招股书可以了解到,博雷顿业绩的另一面是长期的亏损。2021-2023年,博雷顿净亏损分别为0.97亿元、1.78亿元、2.29亿元,同样呈逐步扩大态势。

为何难盈利?持续居于高位的成本是一大因素。

众所周知,工程机械制造重资产属性显著,车企创办之初,需要在工厂、制造设备、渠道等方面投入海量的资金。再加上初期产能不高,面向上游供应商的议价能力有限,企业的采购成本居高不下。目前,博雷顿就在承受成本高企之痛。

招股书显示,2021-2023年,博雷顿的原材料及零部件成本分别为1.61亿元、3.07亿元、3.99亿元,分别占总营收的80.1%、85.3%、86.1%。

图源:博雷顿招股书

而在成本高企的背景下,博雷顿还选择了主动降价,进一步加大了盈利压力。招股书显示,2021-2023年,博雷顿新能源装载机平均售价分别为67.3万元、62.3万元、58.1万元,三年累计降幅高达13.67%。

一般而言,企业的决策必然与市场环境变化息息相关,降价背后,博雷顿究竟在面临怎样的挑战?而如今谋求登陆资本市场,博雷顿显然不能仅讲述新能源工程机械设备市场红利井喷的“故事”,还要着力扭亏为盈,那么,其又将如何开启自己的盈利篇章?

赛道竞争加剧,博雷顿剑指规模化?

热门赛道中最不缺的就是入局者。

由于新能源是时代大势,除了博雷顿,还有中联重科、徐工集团等业务覆盖面更广的头部企业也在强势布局新能源工程机械产品。

据了解,截至2023年6月,中联重科已上市的新能源产品达153款,覆盖混凝土泵车、混凝土搅拌车、工程起重机、高空作业平台、矿卡、叉车、应急消防机器人等7大类别,涵盖纯电动、混合动力、氢燃料等多种新能源形式及换电、插电作业等多种补能方式,新能源产品矩阵愈发完善。2023年,中联重科在财报表示,“新能源收入连续两年倍增、贡献度近10%”。

而2024年一季度,通过不断加快绿色转型,徐工在新能源重卡、新能源搅拌车、换电重卡三大细分市场,也均拿下单月销量冠军。

这样的态势下,博雷顿采用降价策略,以求更快抢占下游客户,其实具备一定合理性。但从当前的盈利问题来看,博雷顿显然需要更加有效的发展之道。

何为更加有效的发展之道?如果从价格侧来谈,最简单的策略是降价后提价,或能尽快维稳企业利润水平,但在市场形成一定消费印象之后,这一举措的实施难度颇大,尤其是对于博雷顿这类初创企业而言,相比头部企业,基本盘较为不稳,品牌声量、知名度均有待提升,若在这种情况下贸然提价,只会加大获客难度。

理性而言,现阶段博雷顿其实是难以果断放弃降价策略的,而要想在降价同时打开利润闸门,或可以参考一些新能源乘用车企业的盈利思维。

尽管新能源乘用车和新能源工程机械产业泾渭分明,但其中的企业存在一些发展共性,包括均采取重资产终端制造业务模式、均在推行“以价换量”等,而即便在这种局面下,一些新能源乘用车企业也实现了盈利。

以比亚迪为例,2024年以来,其实行了多次降价,显现出“油电同价”到“电比油低”的趋势。但利润空间却并未因此收窄。2024年Q1财报显示,比亚迪的净利润同比增长11%至45.7亿元,扣非净利润同比增长5%至37.5亿元。

这很大程度上是因为品牌规模优势显著,平衡了成本压力。数据显示,2024年一季度,比亚迪新能源汽车销量累计达62.63万辆,同比增长13.44%。其中纯电动乘用车销量达到30万辆,同比增长13.40%;插混乘用车销量达到32.4万辆;同比增长14.48%。

从这个案例来看,接下来博雷顿的经营重点,或更应放在扩大销售规模层面。

而众所周知,要想快速扩规模,首先需打好产品技术的基底。其实,在这一方面,博雷顿已有所发力。招股书显示,2021-2023年,博雷顿的研发投入分别为0.33亿元、0.45亿元、0.69亿元,分别占总营收的16.3%、12.5%、14.8%。

图源:博雷顿招股书

另外,据了解,基于加码研发,博雷顿是目前市场上唯一可以提供全套“光储充运电动化+场景化无人驾驶+智能协同作业”一体化设备和技术方案的厂商。

但从行业发展动向来看,其还需进一步提升对研发的重视程度。如同新能源乘用车企业正在开展智能化升级,新能源工程机械赛道的选手也在加速提档。

对于行业发展,中国工程机械工业协会会长苏子孟就曾表示,“电动化、智能化已然成为工程机械行业的重要发展趋势”。这一背景下,不断深化技术研发,仍是博雷顿实现更大突围的核心要义。

其次加码市场开拓,以促进产品持续放量。现阶段,工程机械出海的机遇,博雷顿或可牢牢把握。

中国机电产品进出口商会工程农业机械分会官网公布的数据显示,2023年1-11月,我国工程机械产品进出口总额471.3亿美元,同比增长10.3%。其中,出口总额447.3亿美元,同比增长11.4%,再创历史新高;进口总额24亿美元,同比下降5.6%。

博雷顿也看到了这一趋势,据创始人、董事长陈方明介绍,公司电动牵引拖车已经销往美国,很快将会批量出海,但其也设定了较高的发展目标——“做工程机械领域的特斯拉”。从目前的发展水平来看,博雷顿显然还需加大马力。

当然,行业也正在释放一些利好,激励博雷顿等“新势力”不断扩规模。比如动力电池价格的走低。

灼识咨询数据显示,磷酸铁锂动力电池的价格已从2019年的1元/千瓦时下跌到2023年的0.8元/千瓦时,预计未来价格将继续保持下跌态势。这决定了博雷顿的产品制造成本或将下探。

图源:博雷顿招股书

因此,综合来看,博雷顿的盈利前景还是较为明朗的。

作者:无字

来源:松果财经

原文标题 : 工程机械转型浪潮下,博雷顿如何摆脱亏损命运?

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论