BIPV行业深度分析报告:蓝海之战的决胜武器将会是什么?

4.3 BIPV是建筑碳减排超强助力

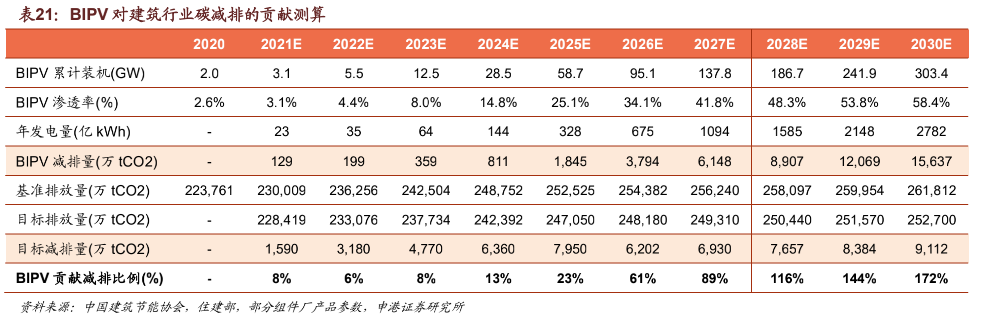

BIPV是目前建筑行业减少碳排放最具性价比途径,顺应经济周期,平衡碳减排与保持经济高速发展之间的关系,具有路径明晰、技术成熟、可持续性收益的优点。参考上文对BIPV装机规模的一般性预测结果,在2030年碳达峰的目标指引下,到2025年BIPV减排量可覆盖建筑行业当年23%的减排目标,2028年之后可覆盖当年全部减排目标。

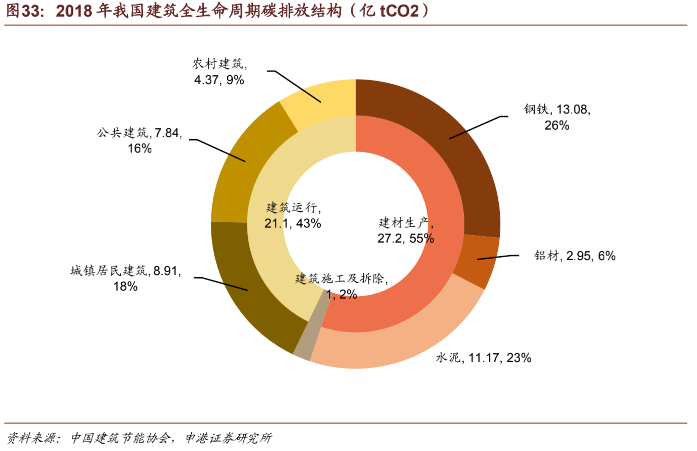

建筑全生命周期分为建筑材料生产运输、建筑施工、建筑运行、建筑拆除四个环节,其中建材生产和建筑运行两个环节占据绝大部分全生命周期碳排比例(98%以上)。中国建筑节能协会发布的《中国建筑能耗研究报告(2020)》中,对建材生产运输、建筑运行两个重点环节的能耗与碳排放测算方法做出规定,为建筑行业进入碳交易市场打下基础。

我们认为,由于建筑全生命周期环节较长、涉及的业务主体较复杂,难以划分碳排放责任。因此,未来建材部门将会以独立行业的身份加入全国碳交易市场,而建筑部门在碳交易市场中的角色,只需考虑建筑运行阶段的碳排放量。

4.3.1建筑行业距碳达峰目标有十年差距

2000年全国建筑碳排放总量仅为6.68亿tCO2,2018年达到21.1亿tCO2,占全国碳排放的21.9%,根据能源消耗量与碳排放量换算系数,以及建筑行业在全国碳排总量的占比趋势进行计算,预计2020年达到21.9亿tCO2,复合增速6.1%。

根据中国建筑节能协会2020年的测算,在当前能源结构下:

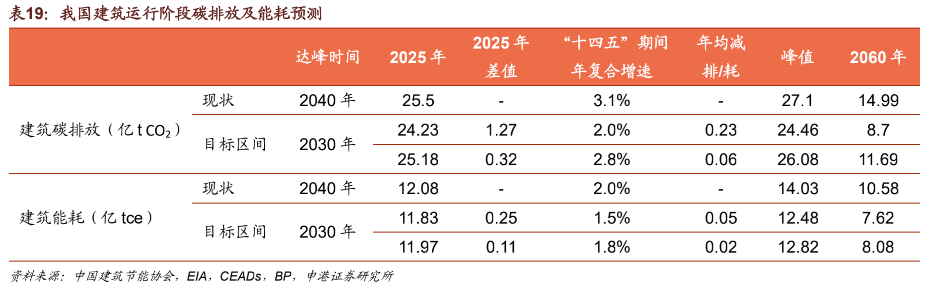

建筑部门碳达峰时间为2040年,预计届时碳排放峰值为27.01亿tCO2,其中公共建筑碳排放峰值为10亿tCO2,达峰时间与2030年的全行业总目标相比迟到10年。在此路径下,“十四五”末,即2025年,建筑运行碳排放量为25.5亿t CO2。

将碳排放量折算成能源消耗量,2040年建筑部门碳达峰时能源消费量为14.03亿tce,在此路径下, 2025年能源消费量12.08亿tce。

以2030年建筑全生命周期实现碳达峰为目标进行测算,在目标指引的路径下,碳排放量和能源消耗量都须在现有基础上进一步压缩:

2025年建筑碳排放达到需达到24.23~25.18亿tCO2,2030年峰值为24.46~26.08亿tCO2,2060年降至8.7~11.69亿tCO2。

将碳排放量折算成能源消耗量,建筑部门2025年能源消费量为11.83~11.97亿tce,2030年碳达峰时能源消费量为12.48~12.82亿tce。

综上,为达到建筑部门2030年碳达峰的目标,“十四五”期间建筑部门在运行阶段的节能减排须达到以下水平:

碳排放年均复合增速需从2.6%下降至1.6~2.4%,降低0.2~1 pct,即通过节能措施每年减排0.06~0.23亿t CO2。

能源消耗量年均复合增速需从2%下降至1.5~1.8%,降低0.2~0.5 pct,即通过节能措施每年减少能源消耗0.02~0.05亿tce。

4.3.2BIPV减排潜力巨大

工商业及公共建筑有诸多具备可操作性的减排环节,包括前期的建筑选址、节能设计方案、节能技术材料,运行阶段激励使用者使用低资源消耗的节能设备、形成节约资源的办公、生活习惯等。当公共建筑的使用者和所有权人不一致时,通过运行阶段实现减排会相对复杂。

目前国家推动的节能改造措施主要针对公共建筑,主要包括两部分工作, 一是节约型校园建设,另一个是公共建筑节能改造重点城市,两部分工作都着眼于园区、 城市级建设,其中规定高校建筑节能改造示范应不低于20万平方米, 单位面积能耗应下降20%以上;公共建筑重点改造城市每个城市改造任务量为400万平米, 改造后综合节能率在20%以上。

我国公共建筑能耗水平较国际先进水平差距较大,有很大的提升空间。以耗电量为例,大型公共建筑与国家机关办公建筑每平米年耗电量是欧洲和亚洲等发达国家相同类型建筑的1.5~2倍。

无论是从减排空间和成本的经济层面,还是从操作简易、执行有力的实践层面来看,在前期建造阶段使用节能技术是实现建筑实现减排最有效的途径。

随着建筑面积年均20~30亿平方米的增长,目前建筑部门碳排放及能源消耗量仍在逐年小幅增长,碳排放量年均增长0.6亿t CO2,即采取减排措施带来的碳排放量减少量占年总排放量比例为10~39%,能源消耗年均增长亿0.5亿tce,即采取节能措施带来的能源消耗减少量占年总能耗比例为4~9%。

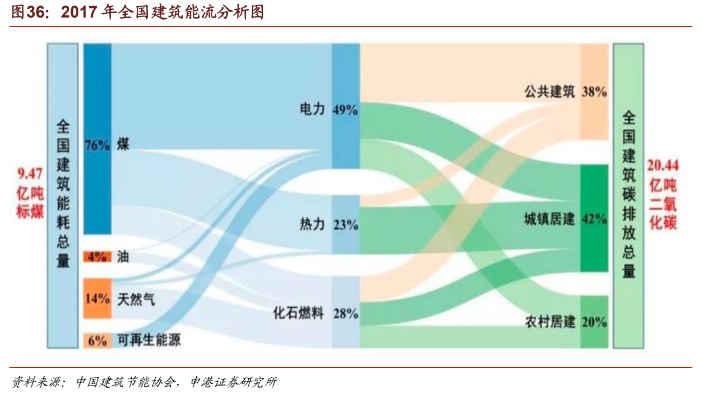

2017年电力消耗在建筑能源总消耗中占比49%,且该比例逐年小幅增长,假设“十四五”期间电力占总能耗比例为50~55%。与此同时,可再生能源在建筑能耗结构中全部贡献给电力。近五年来,公共建筑在建筑总碳排放量中占比37~38%,且该比例较为稳定。

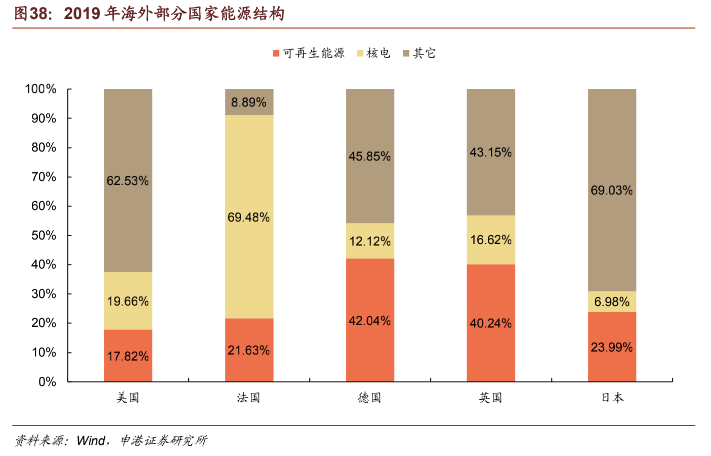

我国当前发电结构中,尽管可再生能源占比在不断扩大,但火电依旧占据主流地位。2020年火力发电量占比达到67.9%,其中以燃煤发电为主,天然气占比很小,而光伏占比仅3.4%。与海外发达国家相比,可再生能源占比仍有较大差距。

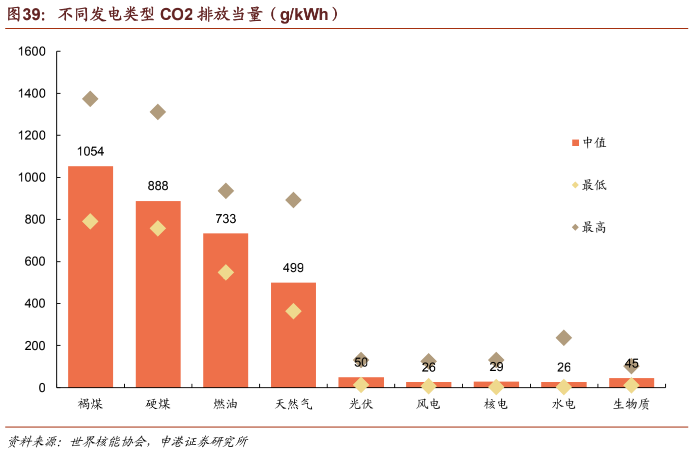

根据不同地区资源禀赋的不同,有效利用小时数、技术设备、运行条件均有所差别。火电中燃煤发电CO2排放量位于756~1372 g/kWh区间,其中褐煤CO2排放量相对较大,燃油、天然气略小,可再生能源发电CO2排放量普遍显著小于火电,位于2~237 g/kWh区间。

取各发电类型碳排放量中值,并假设燃煤发电采用的是相对环保的硬煤,在2020年发电结构下,我国电力系统综合加权度电CO2排放当量为612g/kWh,光伏发电50g/kWh,仅为综合加权发电碳排量的8.2%。

根据上文中测算得到的我国光伏装机总规模预测结果,以及BIPV在2021年、2025年、2030年BIPV装机规模预测结果,两者均取中情境数据,并假设分布式占比维持40%左右,对未来十年历年不同类型光伏电站的装机规模做出进一步预测。BIPV电站规模将从2022年起逐渐打开行业空间,并于2023~25年进入大阶梯型增长阶段。

建筑行业年度减排量进行估算:上文中已经得到,在2030年碳达峰的目标指引下,2025年、2030年建筑行业需要达到的碳排放水平区间,取区间中值,并以每五年为界,按照等差递减原则,估计每年建筑行业的减排目标排放量。

度电减排:在当前我国电力系统结构下,考虑全生命周期碳排水平,用BIPV自发自用电力代替电网电力,每度电可减少CO2排放量562g/kWh。

发电量:2020年我国存量BIPV项目2GW,叠加历年新增BIPV装机规模得到存量规模,当年BIPV减排量按照上一年底存量规模可贡献的减排量计算。

随着BIPV存量装机规模的增加,其在建筑领域的减排效应逐渐凸显,到2028年之后,BIPV的减排效果可以完全覆盖建筑行业的减排目标,并使建筑行业提前达到碳达峰。

4.3 碳交易市场:潜在净收益领域

在BIPV加持下,建筑是减排成本最低的行业之一。如果建筑行业可以纳入全国碳交易市场,那么通过BIPV实现部分电力的自发自用,将富余的碳排放配额放到市场上出售来增加额外收益。

4.4.1 建筑参与碳交易市场的可能性很高

建筑纳入碳交易市场的难点在于建筑物排放边界的划分,这一问题正在逐渐得到解决。电力企业耗能模式相对单一,而建筑生命周期较长,包含建材生产与建筑运行两个阶段,其中运行阶段碳排量占据绝大部分。

建立碳交易制度的重要技术前提之一是准确掌握管制建筑的能耗状况或历史排放数据。“十二五” 期间,我国建筑节能工作取得长足进展, 我国在33个省市建设能耗监测平台,累计对9000余栋建筑开展能耗监测。这是监管机构分配碳排放配额的依据。

2007年,住房和城乡建设部于在全国22个试点城市试行《建筑能耗统计报表制度》,2010年,正式将建筑能耗统计报表制度作为法定的常规制度推向全国。

同年,住房城乡建设部印发的《公共建筑节能改造节能量核定导则》中,针对可再生能源应用系统的核定计算做出了详细规定。

2008年,住房和城乡建设部开始推行国家机关办公建筑和大型公共建筑能耗监管,率先在北京、天津和深圳进行试点,实施能耗统计、能源审计和能效公示,建立能耗分项计量和能耗采集传输平台。

建筑行业参与碳交易市场历史上有不少先例。目前已经有不少针对建筑碳排核算的研究,且海外国家以及我国深圳试点已有将建筑纳入碳交易市场的实践经验,欧洲碳市场是现代碳市场运行模式的先行者和创造者,与我国发展历程十分相似,建筑行业在欧洲的实际经验可为我国提供借鉴。

2009年,天津市建筑节能主管部门通过天津碳排放交易平台,联合瑞碳公司等专业机构推动基于“强度控制与交易”的建筑能效交易制度。2010年,天津建筑碳排放交易市场正式启动,是我国首个自主开发的碳交易体系。

2010年,日本东京都碳排放总量控制交易体系建立,是世界上第一个城市级的强制排放交易体系。东京的排放源主要来自商业建筑,且主要来自于电力的使用,便于统计监测,因此市场参与主体同样以商业建筑为主,包括 1100 家商业及政府建筑及 300 家工业建筑和设施,占东京总建筑面积的 40%。目标是2020年相对2000年减排25%,其中工业建筑与公共建筑至少减排17%。

2011年10月,国家发改委下发《关于开展碳排放权交易试点工作的通知》,批准北京、天津、上海、重庆、广东、湖北和深圳市开展区域碳排放权交易试点。

2012年6月, 国家发改委正式印发《温室气体自愿减排交易管理暂行办法》,我国碳交易市场建设进入政府实操阶段。

2013年6月,深圳将大型建筑物纳入碳交易试点市场,按照从公共建筑到居住建筑,从大型建筑到一般建筑,纳入主体由少到多、逐步扩充。深圳是我国最早启动的碳交易试点,确定635家企业和200个大型公共建筑纳入碳交易体系。建筑业采用能耗限额或碳排放限额标准法,大部分免费逐年分配。对超额排放量,按平均市场价格 3 倍处以罚款。

2019年德国颁布法案,对建筑业和交通业碳排放定价做出规定,并从2021年起实施,价格为每吨二氧化碳10欧元,并于2025年增至每吨35欧元。德国 DGNB(可持续建筑认证标准)体系对建筑碳排放量提出了计算方法,根据建筑在使用过程中的能耗,区分不同能源种类,计算其一次性不可再生能源消耗量,然后折算出相应的二氧化碳排放量。

2021年4月22日,欧盟委员会主席冯德莱恩表示,欧洲将对建筑业与运输业提供碳排放交易,为欧盟碳市场改革设定下阶段目标。

2021年5月,生态环境部应对气候变化司近日向中国建筑材料联合会发出委托函,正式委托中国建筑材料联合会开展建材行业纳入全国碳市场相关工作,表明除电力之外的其他行业纳入全国碳交易市场的步伐已经迈出。

4.3.2 建筑碳交易收益空间测算

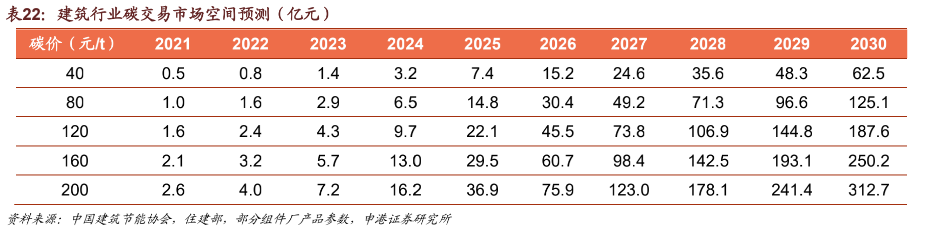

全国碳交易市场启动在即,全国性统一市场可以使得企业交易成本下降,价格机制更加完善,成交量将大幅上升。近期碳交易成交价格大多位于30~40元/t,北京成交价格较高80元/t左右。

我们认为当前碳交易价格偏低,市场尚处于探索阶段,当前碳价水平对减排的实际约束力有限,未来碳价将会随着减排量要求的提高、边际减排成本的提高而逐渐增加。而目前价格偏低的市场环境下,将会对企业参与碳交易起到积极激励作用,碳价偏低的这段时期是减排成本较低的企业主体的红利期。

假设将建筑行业纳入碳交易市场,我们对在不同碳价水平下,工商业及公共建筑部门整体的碳交易收入做出预测。2025年碳价达到120元/t以上是一个较为合理的预测,届时工商业及公共建筑部门的碳交易年收入空间将达20亿元以上。

回归到BIPV单体项目,由于配额限制,建筑主体高概率不会将全部减排量转换成碳配额进行交易,我们选取碳价格和交易比例两个维度的变量,对BIPV项目的碳交易收入做出测算。

如果建筑主体将减排量的60%(相对合理的比例假设)投入到碳交易市场中,则单位规模(1MW)的 BIPV项目在40、80、120、160、200元/t的价格水平下,碳交易收入可达1.6、3.1、4.7、6.2、7.8万元/MW。

4.4.3 公共建筑实施碳交易机制优点

相比于居民建筑,公共建筑实施碳交易具有一定的优势:

建筑是减排成本最低的行业之一。

大型公共建筑产权相对明晰,对于存量建筑的节能改造、新增建筑的节能方案,采取一致性措施的执行力较强,且碳收入的受益主体明确。

公共建筑的碳筑排放量较大,减排路径相对明确,试错成本低,节能潜力空间可观,为达到双碳目标的贡献较大。

MRV(碳排放的量化与数据质量保证的过程,包括监测Monitoring、报告Reporting、核查Verification)的基础相对较好。建立碳交易制度的重要技术前提是准确掌握该行业的能耗状况或历史排放数据,监测方法简单易行。现有的大型公建能耗统计制度和动态监测平台的实施为建立大型公建碳交易的方法学奠定了较好的基础。

分享

分享

图片新闻

最新活动更多

-

5月31日立即报名>> 【线下论坛】新唐科技2024未来创新峰会

-

8月27-29日马上报名>>> 2024(第五届)全球数字经济产业大会暨展览会

-

8月27-29日参会登记>> 全数会-2024智慧光伏与储能展

-

精彩回顾立即查看>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

精彩回顾立即查看>> 2024激光行业应用创新发展蓝皮书火热招编中

-

精彩回顾立即查看>> OFweek 2024(第四届)储能技术与应用高峰论坛

推荐专题

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论