隆基的HPBC,战力几何?

PREFACE

编者按

5月7日的马德里,隆基绿能发布了组件Hi-MO 9,

本周四,隆基推出了Hi-MO X6 Max组件。

这两款新品,均叠加其自研的HPBC高效电池技术。

然而现下马不停蹄,是因为在全行业的技术转型中,隆基已经慢了许多。

众所周知,在2020年-2022年,晶科失意,隆基一度蝉联全球组件出货榜首。直至2023年,晶科凭借TOPCon击落隆基,再次杀回冠军宝座。

莫道君行早,更有早行人。

光伏产业的白热化竞争,始终激烈。在没有终点的光伏技术迭代中,每个企业追求和探索的,就是未来自身技术的走向。去年9月,2023年半年度业绩说明会上,隆基官宣:“前期隆基未明确未来技术路线,但公司内部一直开展着高强度的研发和审慎的论证。目前,隆基有一个非常明确的观点,接下来的5-6年,BC类电池会是晶硅电池的绝对主流,包括双面和单面电池,接下来隆基大量产品都会走向BC技术路线。”

随着隆基技术路线的确定,未来光伏行业技术竞争格局形成,一切尘埃落定。TOPCon、BC、HTJ三大路线,都拥有了忠实的追随者。而隆基的频频发声,正是想在被TOPCon大军包围的市场环境中,吸引眼球的说一句:“来晚一步,但我的HPBC已经准备好了!”

不容忽视的是2023年晶科的重新登顶,恰证明了TOPCon的实力,而今年TOPCon将主宰市场。

这样的战况下,不知隆基的HPBC,战力几何?

Part One

实力与时间的角逐

“长坡厚雪多起伏。”隆基在2023年年报的开头,如是说。

饱经沧桑的一言,揭开了隆基的艰难处境。由业绩就能直观看出,隆基股份2023年营收1295亿元,同比仅增长0.39%。归母净利润107.5亿元,同比下滑27.41%。而2024年第一季度营收177亿元,同比下滑37.59%。归母净利润亏损23.5亿元,同比下滑165%。

行业变革的可怕之处,并不单是企业的亏损,而是竞争地位的交替。在去年,隆基在全球组件的排名中,下滑至并列第二。在其之上和与其打平的企业,均是布局TOPCon技术的晶科能源、天合光能。对于光伏企业而言,技术路线的选择是重中之重,行业迭代之快,使得淘汰随处可见。这样的竞争环境,一旦企业做出重资产投资,押注的某项技术失利,或者迟了一步,“掉队”当下立现。

在TOPCon逐渐成为行业主流时,隆基选择BC。侦碳家认为,应该是权衡各种利弊的情势下做出的。先说BC电池,它是一种平台型结构,能与多种路线结合。特点是背接触,正面无栅线,消除了正面电极结构带来的光学损失。也基于正面无栅线,理论上讲,BC电池组件单面发电效率比TOPcon更高。且BC电池组件比其他路线的组件更具备美观性,更适合分布式场景。

BC类电池技术,作为平台型结构,可与TOPCon、HJT、PERC等工艺结合扩大优势。隆基推出的HPBC(Hybrid Passivated Back Contact,复合钝化背接触电池技术),就是基于BC技术平台,结合其自身的复合钝化技术自研的。

隆基HPBC诞生的原因,结合光伏行业的发展来看:

1. TOPCon毫无疑问会是现阶段光伏行业的主流选择,头部产商中晶科能源、晶澳科技、天合光能、阿特斯、正泰新能,都选择了TOPCon。隆基虽早前对TOPCon、HJT等技术都有所兼顾,却在去年9月才最终确定BC,彼时若选择去TOPCon领域竞争,已为时已晚。在众多头部友商扎堆的TOPCon里,优势不显;

2. 还有大多数厂商选择加注较为稳妥的TOPCon,未来或会造成产能过剩;

3. 行业普遍认为,晶硅赛道的终点将是BC路线。所以,隆基是在押注未来。

同样选择了BC的爱旭股份,其董事长陈刚在接受媒体采访时曾言:“与其选择TOPcon路线过两年淘汰掉,还不如我虽然辛苦点,我一次过,开发出一个终极技术。”

追风赶月莫停留,平芜尽处是春山。对于隆基与爱旭而言,期待的正是BC未来的爆发力。然而,市场法则,并不公平。实力和时间,要放在一起比拼,谁输谁赢,还未可知。

论实力,客观的说,隆基是具备的:

2012年,隆基上市;

2014年,隆基正式布局组件业务。

同年,隆基引领了单晶生长过程中的RCz技术的开发;

2015年,隆基在行业内切片环节率先规模化推行和使用金刚线切割工艺。

同年,选择PECR技术,使单晶技术的降本优势更加明显。

隆基成长的一步步,仿佛都是在用技术创新,来获取差异化竞争的实力。

在那个时期,隆基攻克的RCz和金刚线切割技术,至今行业内大多数单晶厂都在使用,不断精进,实现了较长的生命期。那同样的,关于BC路线,隆基董事长钟宝申说到:“我相信BC的技术会和这个RCz的长晶技术和金刚线的切片技术一样,在这个领域内会被长期地使用。再过4年、5年,我们会发现市场上全部都是BC的技术。因为你不用BC的技术,我认为在市场上你没有办法生存。”

而5月7日的马德里,隆基宣布其自主研发的HBC电池光电转换效率达到27.3%,并通过了德国哈梅林太阳能研究所(ISFH)认证。同时,推出了以阿拉伯数字9命名的新品。据悉,新品组件搭载的是HPBC 2.0电池技术,转换效率为24.43%。因为,晶硅太阳能电池的理论效率29%,所以隆基选择了一个较大的数值“9”来命名。基于此,隆基认为HPBC 2.0实现了晶硅电池理论的91%以上,是晶硅技术的最高等级产品。

不会再有HPBC 3.0,按隆基的话,它已经摸到了晶硅赛道的“天花板”。

那么,BC技术会让隆基脱困?会让其在未来4、5年里再次引领行业吗?

论时间,留给隆基的不多了。

我们大致以BSF→PERC→TOPCon→XBC,这样一个光伏技术迭代的顺序来看。

BSF,铝背场电池是最早应用的单晶电池,成熟阶段为2013-2016年。PERC,通过背面钝化膜取代全铝背场的结构迭代,自2015年起逐步取代BSF电池,并在2019年反超BSF成为光伏主流电池。随着PERC电池转换效率接近极限,N型电池应运而生。目前,N型的“先锋军”TOPCon,在2022年行业内出现大规模量产,预计将会在今年彻底战胜PERC,成为市场新的主流技术。

粗略估计,PERC取代BSF,用了4年;TOPCon取代PERC,用了2年。光伏技术的迭代周期在缩短,而晶硅赛道已近尾声。目前布局BC路线的只有隆基与爱旭,有多少时间将小众的BC推入市场?又该怎样去平衡迭代期间内所可能造成的亏损风险呢?

分季度来看,隆基从去年四季度到今年一季度,归母净利润已连亏两季。

在TOPCon于市场上一片向好的当下,隆基需要与时间赛跑,也要做出妥协,这是对经营能力的考验,也将是一场实力与时间的竞赛。

Part Two战略与市场的空地

为什么说隆基是在与时间赛跑,因为现阶段我们只看到了技术突破,没有看到市场结果。目前,整个光伏市场上的BC类产品沧海一粟。

隆基HPBC二代及相关新品高调亮相后,何时实现量产?如何扩大市场?势必还需要经历推广和融合的过程。

单隆基而言,现阶段推向市场的BC类产品,主要还是HPBC一代产品。HPBC二代产品预计在今年下半年,可以实现600MW的产能,最多满足客户的测试使用。量产,要等到明年。

这是,隆基的今天。押注TOPCon企业的“昨天”呢?我们看到晶科、天合等头部企业,2023年已经在业绩、出货量等方面有亮眼的表现。

也许隆基“最困难的阶段已经过去”,但在到达曙光之前,还需再行一程。2024年,隆基可以在市场上竞争的,是PERC、TOPCon和HPBC一代等产品。据隆基的电池产能规划,2023年在国内的约有35GW的PERC电池,海外约有10GW。但在2024年底,隆基会将PERC电池全部退出市场,海外可能会有一部分产能在2025年退出市场。除此之外,隆基现有的是接近35GW HPBC一代产能和30GW TOPCon产能。

从经营角度,企业需先行布局,但市场变化不断。企业布局思维和市场需求的碰撞,会是不小的考验。

从战略来看。隆基投入BC研发的7年,组建了1000多人的团队,投注十几亿,以及各类资源。与此同时,也兼顾了对TOPCon和HJT的尝试。隆基最后选择ALL IN在BC后,现阶段发布的产能战略是,三年内要达到100GW。具体扩张节奏会根据市场情况决定,但电池扩产的核心仍将聚焦于HPBC二代,目前也对部分PERC产能做了减值,PERC的改造也将向HPBC二代方向进行。

结合先前的战略布局,2019年隆基进军BIPV领域;2022年隆基创造了HPBC一代。在分布式光伏市场快速发展的同时,产品的平价化,会使厂商们开始“卷”细节,创新思维越来越具有服务性。隆基也希望通过不断升级HPBC一代的实用性,去抓住分布式光伏市场。

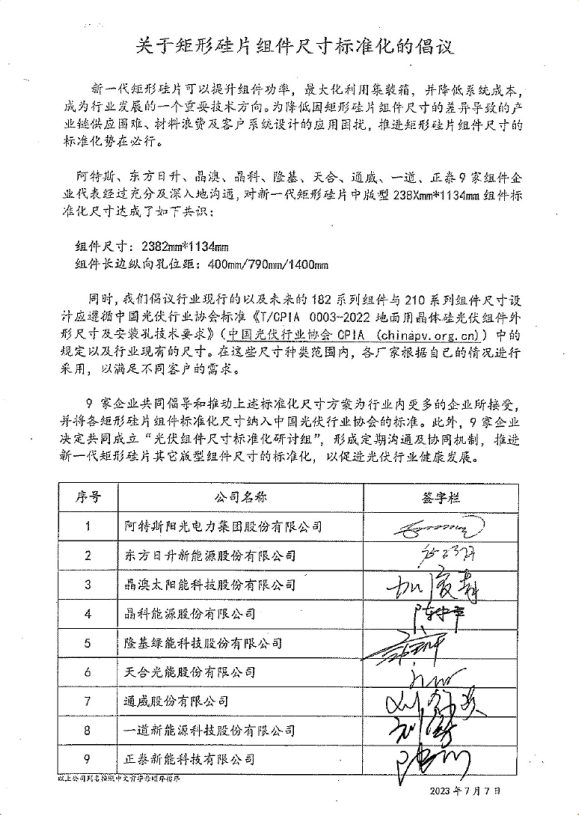

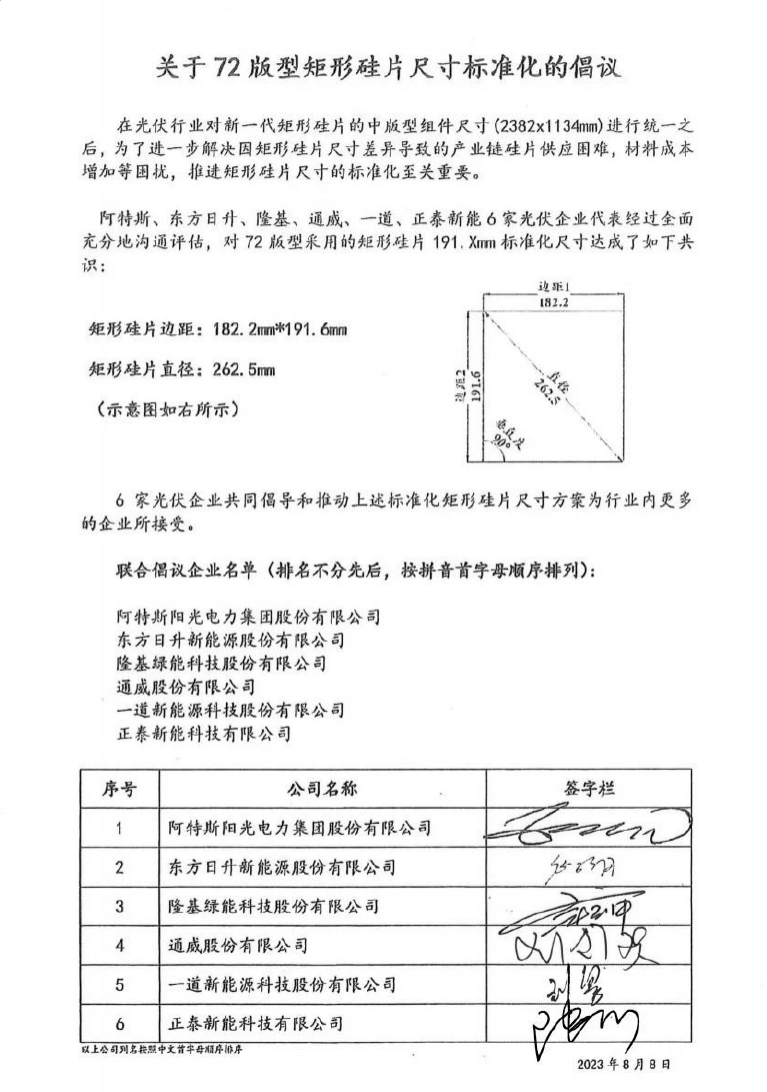

比如,之前的Hi-MO 6系列的耐湿热、防积灰,精细放大HPBC在分布式场景中的优势。这周四,又发布了Hi-Mo x6 Max,这是一款基于HPBC一代技术的改款。在2023年7月7日和2023年8月8日,业内的龙头企业分别就组件尺寸、硅片尺寸达成一致。隆基的Hi-MO X6 Max系列产品也是基于此,做出首次大规模切换(硅片尺寸:182.2×191.6mm;组件尺寸:2382×1134mm)。尺寸的统一可以有效的降低成本,简化安装流程,便于后期运维管理。作为目前隆基仅有的BC产能,HPBC一代也在根据分布式市场的差异化特点,向上生长。

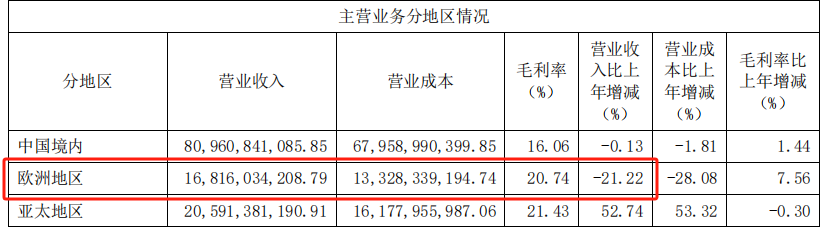

从市场而言。上文提及HPBC二代新品发布会,定在马德里,为什么是欧洲?从业绩上看,2023年年度,隆基在欧洲地区的营业收入为168.16亿元,同比下降21.22%。而亚太地区的营业收入已超过欧洲,成为其2023年第一大海外市场。

虽然业绩方面,隆基去年在欧洲市场上表现不佳。但侦碳家认为,欧洲市场,仍是隆基驱动BC战略叠加目前市场情势下,最合适的竞争空间。

首先,从全球化市场分析,欧洲市场始终保持巨大潜力。据CPIA统计,去年我国光伏出口的主要市场,依然是欧洲,约占出口总额的42%。且荷兰、巴西、西班牙、印度依旧保持组件端出口前四大市场的地位;再看今年一季度末,全球前三大进口中国光伏组件市场,依序为欧洲、巴基斯坦、沙特,三者单月进口总量约占全球市场60%。而综观整个一季度,进口市场排名则依序为欧洲、印度与巴西,三者一季度进口量总和约占全球市场57%。

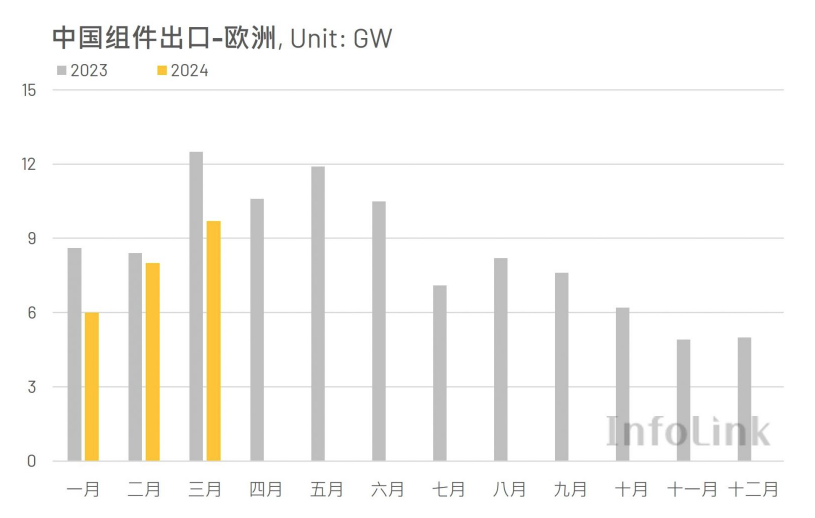

欧洲地区在我国光伏出口市场中的地位,仍不可撼动。据InfoLink统计,2024年一季度初至一季度末,欧洲市场从中国进口光伏组件总量也在逐步提升。

但上图也直观反映了,欧洲今年一季度虽呈现增长趋势,但同比往年有所下降。确实,现阶段我国光伏的出口,正面临各地区不同政策的阻碍。

再这样的背景下,我们回到刚才的问题,为什么是欧洲?

除了上文表述的市场潜力外,HPBC有希望在欧洲打开局面:

1. 国内市场,在N型逐步淘汰P型的过程中,N型TOPCon电池片在短期内的市占率是不可撼动的;

2. 美国市场,因为隆基的HPBC产品是在国内生产,因政策等因素目前无法向美国地区进行销售;

3. 亚太地区,巴基斯坦、印度是占整个亚太市场58%的两大国家,且今年二月巴基斯坦首超印度,位于第一。我们以巴基斯坦举例,在“一带一路”战略的刺激下,巴基斯坦光伏市场得到发展,但目前相对以大型集中式光伏项目为主。

BC类电池,在分布式场景下更具优势。据悉,目前欧洲光伏市场,户用分布式约占40%到50%;其次工商业约占20%-30%;最后是地面电站。由于欧洲工商业增长较快,受经济驱动和政策引导,工商业分布式也越来越受到关注。总而言之,比起地面电站的诸多限制,分布式光伏在欧洲更有市场潜力。

加之红海事件的影响,欧洲库存消化速度加快。去年底一直在处理的低效库存,基本以P型为主。三到四月组件厂家规划发货补库、分销商积极拿货,为今年理应为欧洲拉货淡季的一季度带来支撑。也是去年底,P型库存消化的同时,欧洲市场开始转为进口TOPCon组件,BC或许可以在TOPCon未彻底“亮剑”欧洲市场前,把握好这段时间差。

赶在欧洲进入二季度旺季,隆基带着“27.3%”,远赴马德里,可以理解为是造势打响的营销第一枪。

应对隆基动向,同样选择了BC路线的爱旭,与隆基近乎同一时段,在自家官方平台公布了“开创N型BC量产技术之路,进入光伏产业新技术时代”的视频。在视频中,爱旭董事长陈刚出镜表示:“爱旭有个不成文的习惯,大家都不屑于去申请世界纪录,而是把每天在产线上的平均量产效率作为追求目标,我们现在电池量产平均效率已经达到了27%。”同时提及,爱旭BC电池的平均量产效率今年计划要达到27.5%,未来会进一步冲击28%;组件方面,爱旭预计三季度量产效率会达到24.8%-25%。

按照爱旭所言,其ABC产品量产效率今年的目标,明显高于隆基此前公布的纪录。不过目前,爱旭并未披露相关结果是否经过国际权威机构认证。

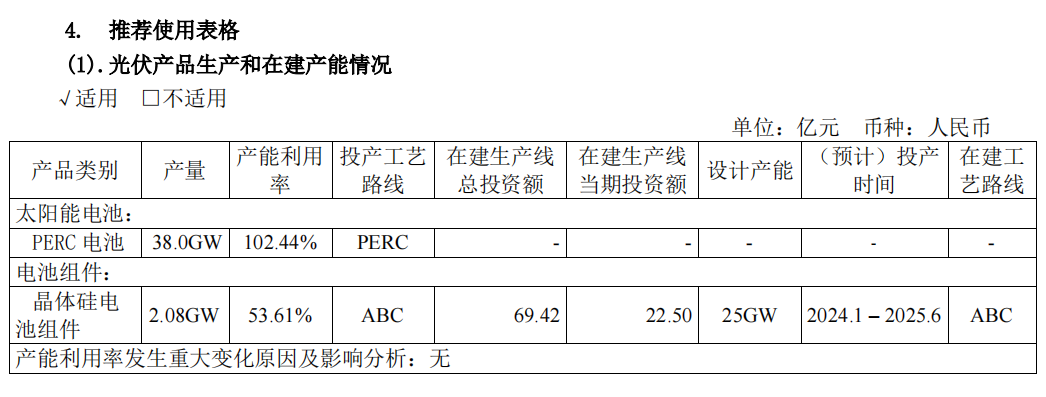

爱旭ABC的产能方面,其财报显示,目前爱旭ABC组件产量为2.08GW,设计产能则有25GW,预计投产时间在2024年1月-2025年6月。

从业绩来看,爱旭2023年度归母净利润为7.57亿元,同比下降67.54%。其中,ABC组件实现营业收入5.98亿元,但毛利率为-5.16%;2024年一季度归母净利润亏损约9122万元,同比下降113%。除此之外,爱旭ABC组件的产能利用率为53.61%。对比来看,隆基年报披露的组件产能利用率为72.2%。而押注TOPCon的代表晶科,组件产能利用率为88.16%。

抛开宣传舆论上言语的交锋不谈,其实选择BC路线的厂商在2023年度和2024年一季度的业绩表现,确实不尽人意。而我们可以看到,目前押注BC的厂商,对外强调的重点就是不断刷新的转换效率。但就理论而言,BC技术的转换效率本就高于“下个顶流”的TOPCon。就应用场景的多样和实际应用中对性价比的考量,转换效率再高,于市场的综合检验而言,意义如何呢?在全球组件价格持续走低的背景下,BC技术的成本偏高是事实。光伏产业,需要技术创新。同样的,上市企业,也需要保持盈利能力。

所以,我们会看到,布局BC路线的企业,也在市场的压力下做出妥协。爱旭在今年3月,着手将义乌基地的PERC电池产能升级改造为TOPCon电池产能;隆基为了维护客户,也在鄂尔多斯上了30GW的TOPCon产能。

TOPCon接棒PERC已成定局。BC的起步,依赖头部企业的发力。在技术迭代的过程中,小众产品推向市场,需要经历阵痛。

找到一个竞争的“真空”,BC才能落叶生根。

结语

从原理上判断,晶硅层面的产品迭代,可能已经接近尾声。

光伏行业的下一站,可能会由晶硅行至钙钛矿叠层方向,也就是非晶硅材料体系的彻底颠覆。

关于BC能否在赛程后期逆势翻盘,或是引领行业?一切,需要交给时间裁定。因为,光伏行业的生存法则就是创新。BC的竞争对手也用样走在变革路上。

所谓,万顷波澜涌,百舸争流心。

光伏行业,永远不缺千帆竞渡的景象。

THE END

侦碳家原创内容 转载请联系授权

原文标题 : 隆基的HPBC,战力几何?

分享

分享

图片新闻

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

即日-4.18联系专家>> 百年约克,赋能绿色高效产线

-

即日-5.10免费下载>> 是德科技全场景功率测试白皮书

-

5月13-15日合作咨询>> 维科网·锂电 x CIBF 2026巡展直播媒体服务

-

5月30日点击下载>> 破局谋变・2026中国新型储能应用蓝皮书

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论