中报见喜!4000亿“光伏茅”却暗藏隐忧?

昨日晚间,4000亿“光伏茅”隆基绿能发布了今年上半年财报。

不出大家所料,上半年隆基大赚近65亿元,营收突破500亿元,同比均保持较快增长,毫无争议的光伏行业巨头。然而,在业绩光鲜的背后,却暗藏着一定的隐忧。

业绩之喜

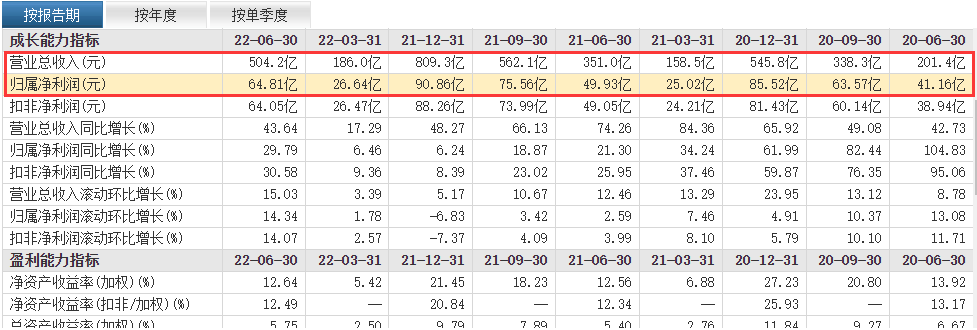

8月24日,隆基绿能发布了2022年上半年业绩报告。报告显示,今年上半年,该公司实现营收504.17亿元,同比增长43.64%;归属于上市公司股东的净利润64.81亿元,同比增长29.79%。

对于业绩增长的原因,隆基绿能称,营收增长主要是硅片和组件的价格增长所致。

在产品销售方面,今年上半年,该公司实现单晶硅片出货量39.62GW(自用19.47GW+对外销售20.15GW);实现单晶组件出货量18.02GW(自用0.32GW+对外销售17.70GW(含BIPV组件))。

在研发方面,今年上半年,该公司加大研发投入,研发费用4.62亿元,同比增长30.5%;其研发投入总额为36.70亿元,占营业收入7.28%。截至今年6月底,隆基绿能累计获得各类已授权专利1808项。

就在同一天,隆基绿能还发布两则扩产计划公告,一是拟107.5亿元投资建设鄂尔多斯年产46GW单晶硅棒和硅片项目,二是拟25.2亿元投资建设芜湖年产10GW单晶组件项目。两项目总投资金额为132.7亿元。

(截图来源:东财网公开数据)

从该公司此前公布的2022年经营计划了解到,隆基绿能今年全年营收目标超1000亿元,而1-6月份已经完成约50%,上半年目标已经达成。从往期财报数据来看,隆基下半年的业绩营收一般会好于上半年。因此,该公司今年全年总营收超过1000亿元毫无悬念。

业绩之忧

然而,相比于行业竞争对手,隆基的业绩增速就显得相对缓慢。

从已经公告的光伏上市公司中报(含预告)数据来看,隆基绿能的总营收水平下滑至行业第二位,仅次于“硅王”通威股份。

从业绩预期、营业毛利率、营业成本、负债率等方面可以看到,在业绩增长的背后,由于产业链上游产品价格高企的影响,隆基绿能的利润空间也受到一定程度的挤压。

(1)业绩预期只完成45%

截至8月25日,在近6个月内,隆基绿能共有27家机构对其2022年度经营业绩作出预测,预测其今年净利润均值约为143亿元,同比增长接近60%。

然而,今年上半年隆基绿能净利润为64.8亿元,仅为机构全年净利润预期的45%左右。而2021年上半年其净利润为49.93亿元,全年净利润为90.86亿元,上半年完成全年其净利润的55%左右。

由此可见,隆基绿能今年下半年要实现净利润这一预期目标压力不小。

(2)毛利率持续走降

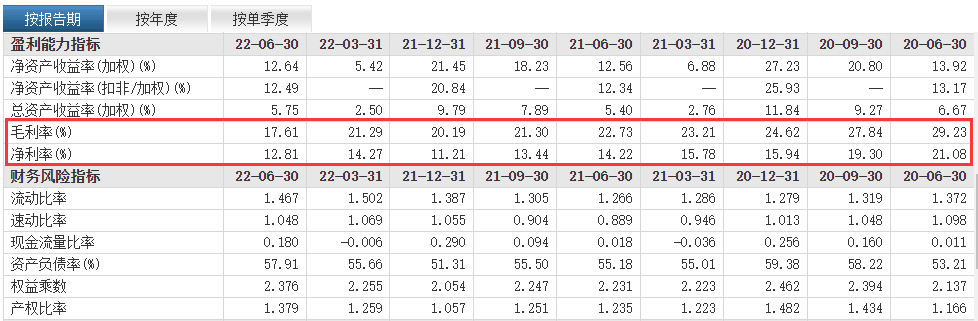

从毛利率水平来看,近三年来隆基绿能的毛利率水平持续走低。

2020年上半年,其毛利率水平一度超过29%,其后开始持续下滑;2021年,其毛利率为20.2%,已同比减少4.4%;至今年中报披露时,其毛利率已经降破20%至17.6%。

毛利率的持续下降,也反映出隆基绿能的盈利能力正在减弱。

从净利率水平来看,隆基绿能的净利率已经从2020年上半年的21.1%下降至2021年的11.2%;今年上半年虽有回升至12.8%,但是仍然处于净利率历史较低的水平。

(截图来源:东财网公开数据)

分享

分享

图片新闻

最新活动更多

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

-

7月30日免费参会>> OFweek 2025工商业光储招商会及耗能企业需求对接会

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论